深圳中建鹏宸云筑售楼处首页网站-中建鹏宸云筑欢迎您-中建鹏宸云筑楼盘详情/户型/价格/售楼处地址/楼盘百科详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

✨中建鹏宸云筑✨✽✽✽✽

✨中建鹏宸云筑售楼处电话☎:4009099980【售楼处认证】🦀🦞🦐

*开发商营销中心诚挚邀请,一键预约,尊享内部折扣!匠心独运的精品项目,恭候您的品鉴与选择!

✨中建鹏宸云筑售楼处电话☎:4009099980【售楼处认证】🦀🦞🦐

✨中建鹏宸云筑营销中心电话☎:400-909-9980【营销中心认证】🦀🦞🦐

✨中建鹏宸云筑销售中心电话☎:400-909-9980【销售中心认证】🦀🦞🦐

🔥本项目暂不接受临时到访,过来参观样板房请记得提前来电预约!

🔥为您安排楼盘现场销售全程接待并讲解,给您更贴心的看房体验!

自2024年12月入市以来

项目三次加推三开三捷

累计销售额近40亿元

本次主力加推81-126平方米湖山美宅

以全明通透的南北户型设计

实现综合使用率约100%

将空间美学与居住舒适度完美融合

项目位于深圳市龙华区华南数字超核板块

紧邻地铁10号线南坑站

深圳北站、五和交通枢纽

畅享1小时湾区生活

坐拥塘朗山、银湖山两大山脉

近享民治水库、民乐水库的生态资源

打造深圳市区的公园人居

项目规划用地面积约4.33万平方米

总建筑面积约30.76万平方米

建设10栋精装住宅,绿化率约40%

设计风格融入岭南园林元素

将自然石、水、光、林

花、山、川、云元素充分融合

雕琢“鹏宸八境”

打造具有“岭南艺境、山水雅集”特色的人文社区

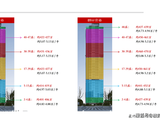

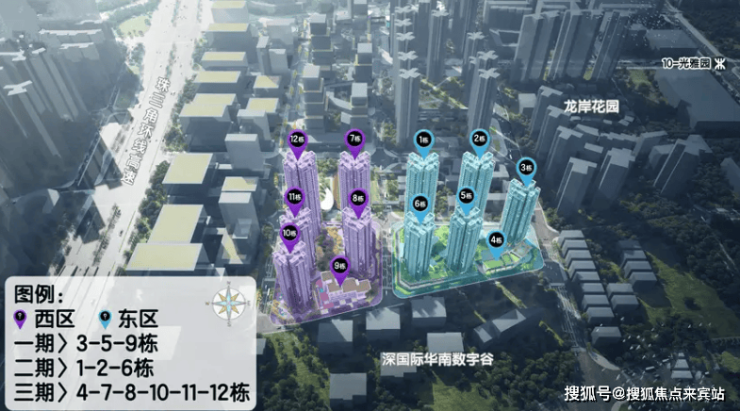

中建鹏宸云筑由10座商品房建筑及底商裙房合围组成,有高层(32层)和超高层(47层)两种类型。

02-20-06地块(东区)占地约2.1万㎡,建面约15.4万㎡,计容积率建面约11.3万㎡,容积率5.28,包含约10万㎡住宅、2000㎡商业、1000㎡文化活动室、1500㎡老年人日间照料中心及其他基础配套设施若干;1栋、2栋总高47F,3T6户;3栋、5栋总高32F,2T6户;6栋总高32F,2T5户;4栋属于商业,总高2层。

02-20-07地块(西区)占地2.2万㎡,建面约15.6万㎡,计容积率建面约11.3万㎡,容积率5.16,包含10.2㎡万住宅、1500㎡商业、5700㎡幼儿园学校及其它基础配套设施若干;7栋、12栋总高47F,3T6户;8栋总高32F,2T5户;10栋、11栋总高32F,2T6户;9栋是幼儿园✨中建鹏宸云筑售楼处电话☎:4009099980【售楼处认证】🦀🦞🦐

✨中建鹏宸云筑营销中心电话☎:400-909-9980【营销中心认证】🦀🦞🦐

✨中建鹏宸云筑销售中心电话☎:400-909-9980【销售中心认证】🦀🦞🦐

楼栋:东区6栋,西区6栋(10栋住宅,2栋商业)

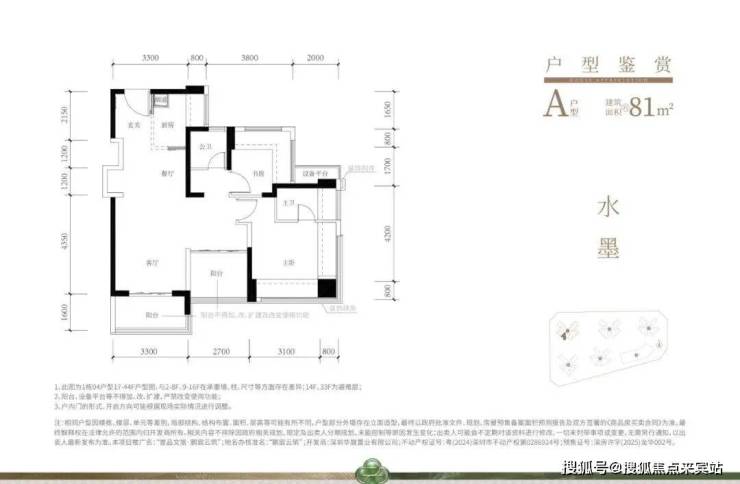

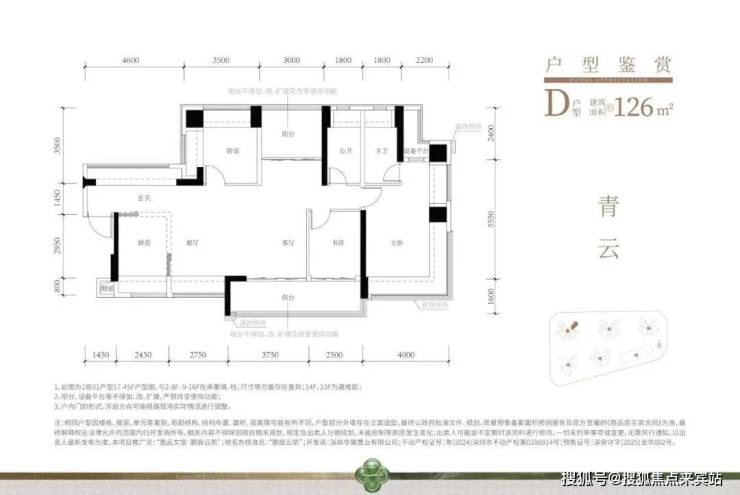

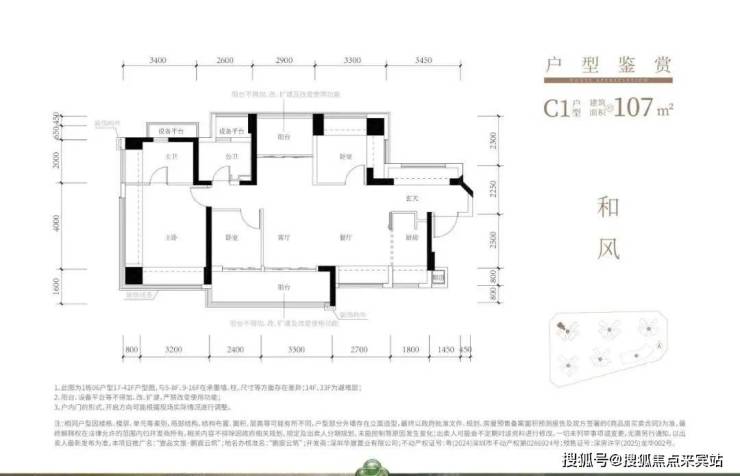

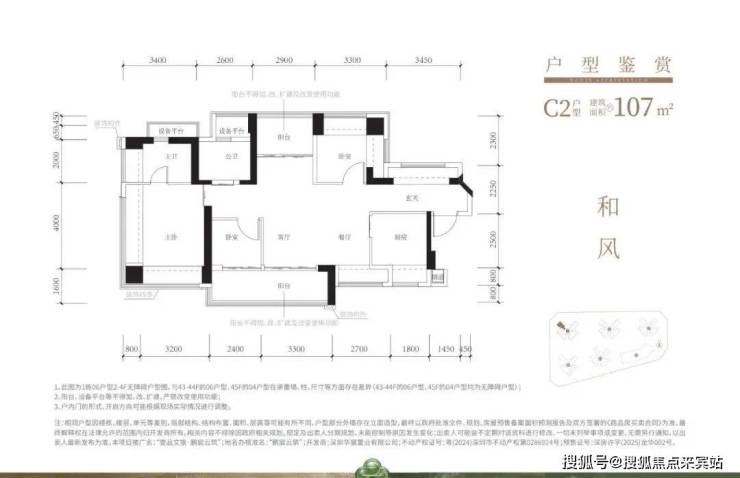

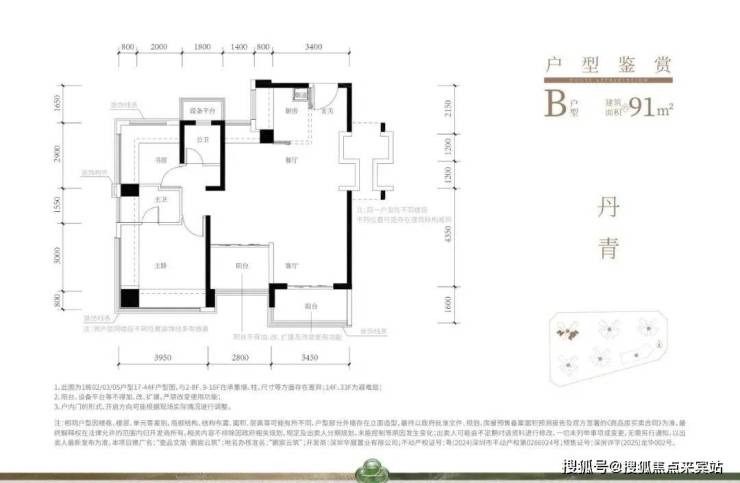

户型面积:81-91平3房,107-120平4房

得房率:90%-98%左右

梯户比 :高层2梯5户,超高层3梯6户

总户数:2092户

车位数:2155个

车位比:约1:1

学校:华南实验学校、楼下即是九年制省一级学校(规划)

地铁:10号线南坑地铁口约650米

商业:北面600米处,即是8号仓奥莱精品商业

装修标准:有装修

批地时间:2024年3月

产权年限:70年

交付时间:2027年底

占地面积:4.33万㎡

建筑面积:31万平㎡

容 积 率 :约5.0

绿 化 率 :约40%

开 发 商 :中建壹品&湖北文旅

物业公司:中建壹品物业

该项目无公租、回迁、人才、安居、共有产权房,以及写字楼、公寓等产品,100%纯商品房,极为纯粹,圈层有保障。

✨中建鹏宸云筑售楼处电话☎:4009099980【售楼处认证】🦀🦞🦐

✨中建鹏宸云筑营销中心电话☎:400-909-9980【营销中心认证】🦀🦞🦐

✨中建鹏宸云筑销售中心电话☎:400-909-9980【销售中心认证】🦀🦞🦐

平面图及户型图

✨中建鹏宸云筑售楼处电话☎:4009099980【售楼处认证】🦀🦞🦐

✨中建鹏宸云筑营销中心电话☎:400-909-9980【营销中心认证】🦀🦞🦐

✨中建鹏宸云筑销售中心电话☎:400-909-9980【销售中心认证】🦀🦞🦐

项目的配套情况

交通配套;项目距地铁10号线南坑站C出口步行约600米,2站福田,4站深圳北,5站岗厦北,直线距离8km到福田CBD,紧邻深圳北站、五和交通枢纽两大交通枢纽通达全城。

教育配套;项目周边有华南实验学校,行知实验小学、万科双语学校等(具体学位以公布为准)。华南实验学校是一所九年一贯制公立学校。

商业配套;项目临近8号仓奥特莱斯,约3km范围内有星河Cococity和星河World的Cocopark.还有两个市级三甲医院等,满足日常生活所需。

项目坐拥塘朗山、银湖山两大山脉的自然资源,近享民治水库、民乐水库、雅宝水库、南坑水库四大湖景,深圳北绿芯公园、民治体育公园、红木山郊野公园等。

✨中建鹏宸云筑售楼处电话☎:4009099980【售楼处认证】🦀🦞🦐

✨中建鹏宸云筑营销中心电话☎:400-909-9980【营销中心认证】🦀🦞🦐

✨中建鹏宸云筑销售中心电话☎:400-909-9980【销售中心认证】🦀🦞🦐

✨中建鹏宸云筑✨✽✽✽✽

✨中建鹏宸云筑售楼处电话☎:4009099980【售楼处认证】🦀🦞🦐

✨中建鹏宸云筑营销中心电话☎:400-909-9980【营销中心认证】🦀🦞🦐

✨中建鹏宸云筑销售中心电话☎:400-909-9980【销售中心认证】🦀🦞🦐

🔥可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:4009099980

房产信息:

5月楼市前瞻:政策落实与市场分化

市场方面,4月,300城住宅用地出让金达1365亿元,同比增长约22%,核心城市土地市场保持一定热度,北京、杭州、成都等城市继续拍出高溢价地块。同时,重点城市新房销售面积在较低基数下同比基本持平,核心城市在优质供应带动下,销售延续增长态势;二手房成交量整体同比延续增长态势,但市场“以价换量”仍是主流。

政策方面,4月25日,中央政治局会议提出要“持续巩固房地产市场稳定态势”,政策表述从去年9.26以来的“止跌回稳”到此次“持续巩固”,既体现出中央对去年四季度以来房地产销售有所恢复的客观判断,又表明对当前市场仍存压力的充分认识,市场仍需要政策持续发力,进一步巩固稳定态势。具体政策则重点聚焦城中村改造、高品质住房供给、收购存量商品房等方面。此外,结合“加紧实施更加积极有为的宏观政策”“适时降准降息”等政策表述,宏观政策有望进一步发力,降准降息、降低公积金贷款利率等政策落地预期增强。

趋势来看,5.1小长假期间,多地举办购房季、好房节等活动,并同步推出配套优惠措施,进一步激活当地楼市,市场表现较平稳。展望5月,在房企促销、“好房子”供应增加及政策利好预期带动下,核心城市新房销售有望得到支撑,但分化仍是市场主旋律;二手房在学区需求阶段性释放后,短期市场成交环比或出现一定回落。此外,关税局势升级背景下,外向型经济城市可能面临阶段性压力,居民购房节奏或受到影响,需关注市场变化。

更多房地产市场研究报告,“中指云”获取 https://u.fang.com/ytcrnn/

市场:4月重点城市新房表现继续分化,优质供应带动核心城市销售保持修复;二手房成交量同比普遍增长

图:2021年以来深圳、北京新建商品住宅、二手住宅月度成交走势数据来源:中指数据CREIS(点击查看)市场监测:https://u.fang.com/ytcrnn/

新房方面,4月重点城市市场延续分化态势,北京、杭州等核心城市销售面积仍保持修复态势。4月,一线城市中,北京在海淀区多个优质项目成交带动下,新建商品住宅销售面积同比增长10%;深圳部分刚需盘热销带动新房销售同比增长9%。二线城市中,福州4月在供应增加及高性价比项目销售带动下,新建商品住宅销售面积同比增长25%,杭州、武汉在优质项目供应增加带动下,4月新房销售同比分别增长14%、10%。苏州受契税补贴及新区房票补贴3月到期影响,4月新房成交量同比出现回落;宁波在“购房送消费券”政策推动下,购房需求3月集中释放,叠加供应缩量影响,4月新房成交同比出现一定回落。

二手方面,核心城市仍保持较高活跃度,成交同比多保持增长,但市场整体延续“以价换量”行情。4月,一线城市中,深圳二手住宅成交5733套,同比增长37%;上海二手房成交超2.3万套,同比增长30%;北京二手住宅成交超1.5万套,同比增长17%。二线城市中成都、杭州、南宁4月二手住宅成交套数同比分别增长20%、16%、14%。目前二手房挂牌量仍在高位,部分城市取消限售后二手房挂牌量有所增加,市场整体仍延续“以价换量”行情,根据中指百城价格指数,4月百城二手住宅价格环比下跌0.69%,跌幅较上月扩大0.1个百分点。

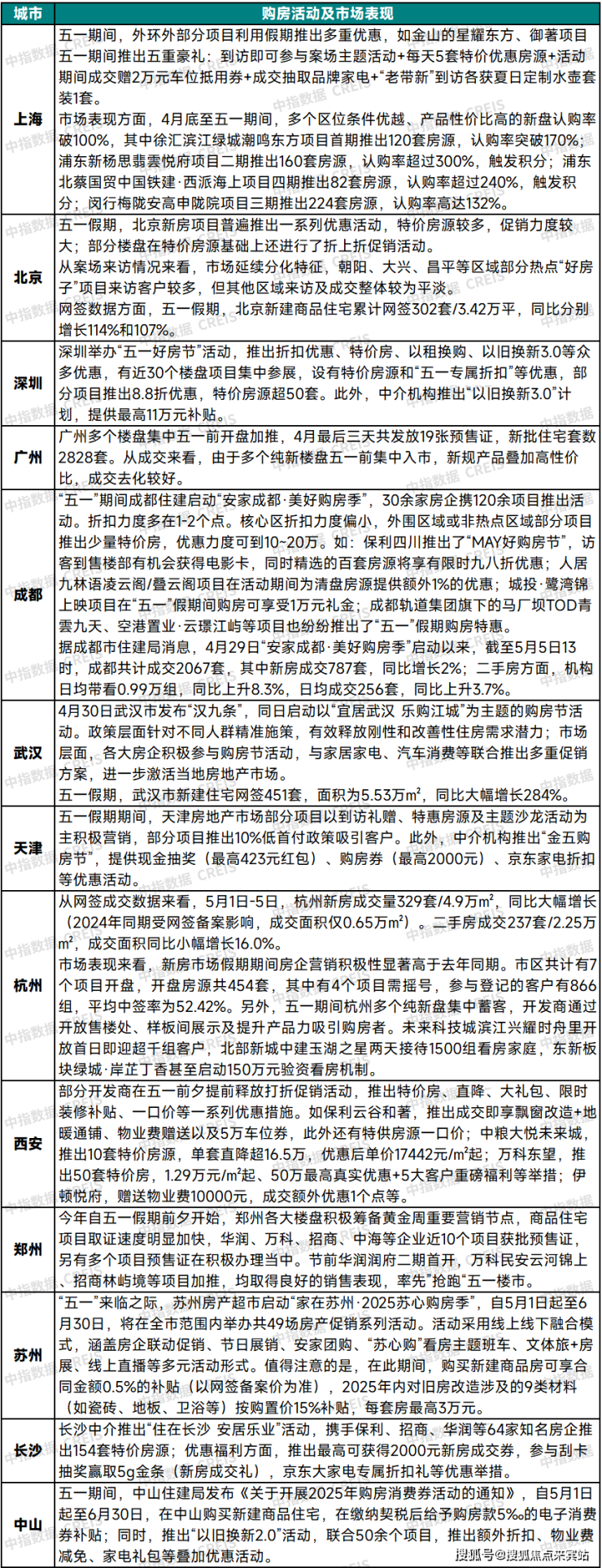

五一假期期间,深圳、苏州、成都、武汉、长沙等城市先后推出好房节、购房季等一系列购房促销活动,并推出优惠折扣、特价房、消费券补贴等优惠促销举措,促进购房需求释放。北京、上海、广州、杭州、武汉等新房网签成交量大幅增长。

表:部分重点城市“五一”期间楼市情况资料来源:中指院整理

土地:4月300城住宅用地供应继续“缩量提质”,成交规划面积下降6.0%,出让金同比增长约22%,北京、杭州、成都多宗宅地高溢价成交

图:历年300城住宅用地推出和成交及同比走势数据来源:中指数据CREIS(点击查看)市场监测:https://u.fang.com/ytcrnn/

土地方面,4月核心城市继续推出优质地块,土地出让金同比增长超两成。根据中指数据,4月,300城住宅用地推出规划建面3465万平方米,同比下降22.9%;成交2589万平方米,同比下降6.0%。土地出让金1365亿元,同比增长21.6%,平均溢价率10.2%。累计来看,1-4月300城住宅用地推出规划建面1.2亿平方米,同比下降16.6%;成交1.1亿平方米,同比下降3.6%。土地出让金5451亿元,同比增长26.2%。

土拍热度方面,今年以来,核心城市土拍热度较高,一季度北京、杭州、成都等城市多次刷新地价纪录,4月核心城市土地市场热度不减,北京、杭州、成都等热点城市相继拍出高溢价地块。

杭州:4月杭州住宅用地出让金合计达306亿元,连续两个月居全国首位,平均溢价率31.1%。4月1日出让的8宗地中有4宗溢价率超50%;22日,萧山区两宗地溢价率分别为59.4%、74.4%;28日,萧山区世纪城核心单元地块溢价率达58.8%,成交楼面价51611元/㎡,刷新区域地价纪录。

北京:4月8日,通州八里桥片区地块溢价率达16.3%。

成都:4月22日,郫都区地块溢价率达33.1%。

重庆:4月7日,渝北区新牌坊地块溢价率达38.9%。

苏州:4月2日,姑苏区地块以溢价率23.8%。

当前市场仍处于调整阶段,在宏观环境、客户置业意愿偏弱等因素影响下,房企拿地愈发审慎聚焦,短期精准投资、聚焦深耕仍是房企最优策略,与此同时,核心城市也加快优质地块推地节奏,以应对市场的不确定性。

2025年土地出让金集中度继续提升,根据中指数据,2025年1-4月,TOP20城市住宅用地出让金占全国比重提升至68%(2024年全年为51%)。从重点房企布局城市来看,北京、杭州、上海、成都等是房企重要进驻或深耕城市,根据中指监测,1-4月共8家房企拿地金额超百亿,其中5家房企拿地最多的城市均为北京,3家房企在杭州拿地居首位,中海在北京+杭州拿地金额占比达76%,建发、保利、华润也超5成。

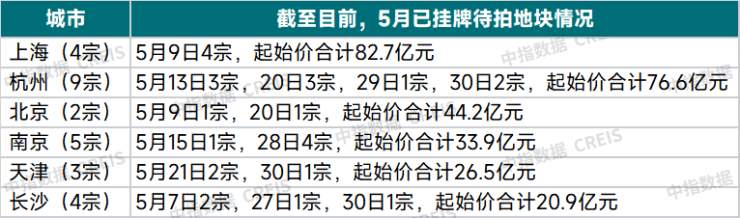

截至5月6日,根据中指统计5月重点城市已公告的住宅用地待拍清单中,上海、杭州起始价在80亿元左右,预计核心地块土拍热度仍将延续。但同时也需看到,1-4月头部房企在集中补仓后,投资力度或将有所降低,更多城市的土地市场短期仍面临压力。

表:重点城市截至目前5月已挂牌涉宅用地待拍情况(5.7~5.31,市本级)注:统计时间为5月6日数据来源:中指数据CREIS(点击查看)市场监测:https://u.fang.com/ytcrnn/

展望:政策落地有望提速,5月在优质供给支撑下,核心城市新房销售或保持修复,市场分化格局延续,二手房成交量或现季节性回调;关注关税局势升级对部分城市的潜在影响

4月25日,中央政治局会议强调“加力实施城市更新行动,有力有序推进城中村和危旧房改造。加快构建房地产发展新模式,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势。”政策表述从去年9.26以来的“止跌回稳”到此次“持续巩固”,既体现出中央对去年四季度以来房地产销售有所恢复的客观判断,又表明对当前市场仍存压力的充分认识,市场需要政策持续发力,巩固稳定态势。可以看到,促进市场持续恢复仍是今年房地产重要政策目标,各项政策有望继续加快落实,具体政策主要聚焦城中村改造、高品质住房供给、收购存量商品房等方面。此外,结合“加紧实施更加积极有为的宏观政策”“适时降准降息”等政策表述,宏观政策有望进一步发力,降准降息、降低公积金贷款利率等政策落地预期也有所增强。

市场方面,在政治局会议“加大高品质住房供给”定调及《住宅项目规范》全面落地实施推动下,高品质项目供应有望加快放量。据中指监测,5月北京、上海、杭州、南京、成都等重点城市仍有多个优质项目入市,中高端改善产品为主。政策利好预期叠加高品质项目入市,有望促进改善需求及置换需求释放,预计5月核心城市市场有望继续修复。二手房方面,在学区需求阶段性释放后,短期市场成交环比或出现一定回落。

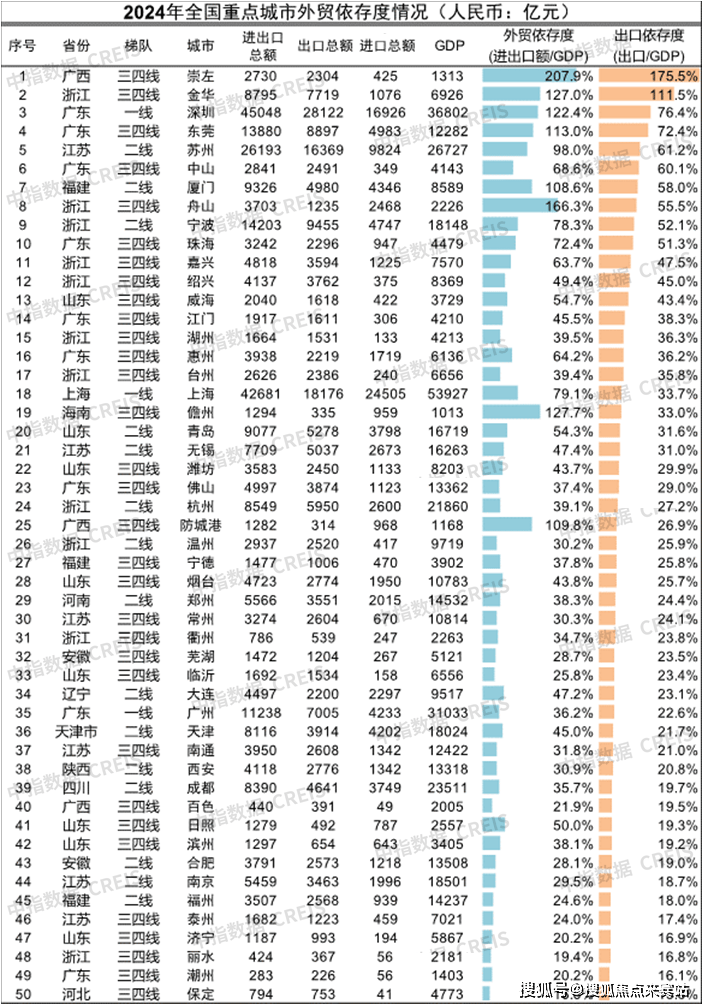

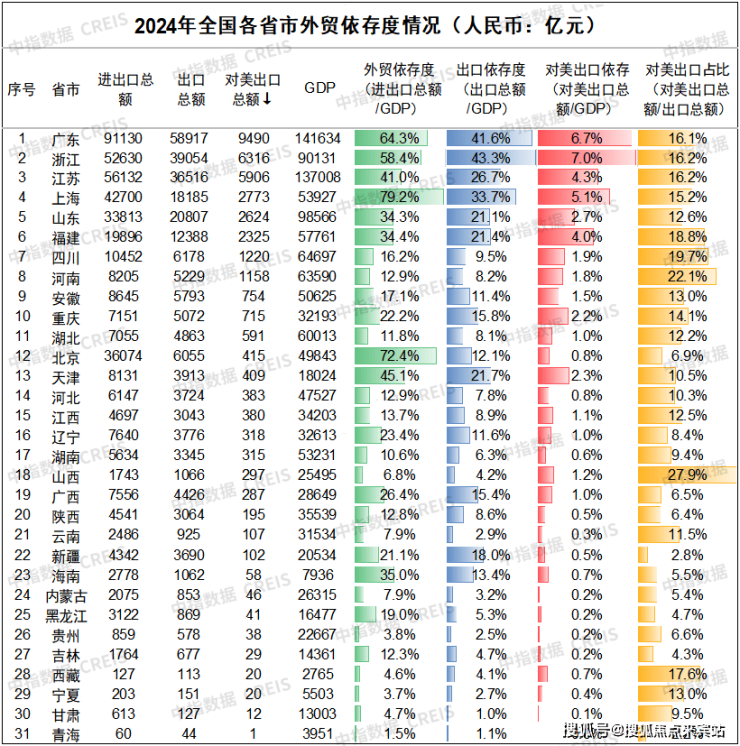

此外,需关注关税局势升级对部分城市的潜在影响,外向型经济城市可能面临阶段性压力,在部分出口企业经营承压及居民就业收入波动情况下,居民购房节奏或受到影响。从城市出口依存度来看,广东、浙江城市出口依存度普遍较高,深圳、东莞、苏州、宁波等多个城市出口占GDP比重超30%(全国为18.9%)。从各省对美出口情况来看,浙江、广东、江苏三省对美出口占中国对美出口总额的58%,山西、河南、四川和福建四省对美出口占当地出口总额比重最高,均超18%。目前因关税影响时间尚短,同时网签数据存在一定滞后,高依存度城市房地产市场交易量与市场整体差异尚不明显,后续变化仍需持续观察。 数据来源:各城市统计局、海关总署

数据来源:各省市统计局、海关总署

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。