兆鑫汇金广场售楼处电话@兆鑫首页网站-兆鑫汇金广场欢迎您|-户型-配套详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

兆鑫汇金广场项目全面介绍:售楼处电话:400-870-9186 包含楼盘楼层、房源、售楼处位置、在售户型图丨项目介绍丨详细解答丨_周边配套丨、教育学区配套、商业配套、来电预约享受内部折扣,现场销售一对一对接,以及最新进展等详情欢迎您来电咨询

「兆鑫汇金广场」不仅占据万象城、人民南、东门三大商圈重要衔接点,对罗湖打造“国际消费中心”、完善城市功能与配套设施、提升城市形象也有着重要意义。建成后,以国际前瞻规划呈现的多元都会综合体,势将再着时代潮流坐标。

深圳市兆鑫房地产开发有限公司是一家致力于房地产开发、城市更新、酒店管理和物业管理等多元化的综合性地产公司。公司以立足深圳,布局珠三角为目标的区域中心和品牌优先发展战略,积极回应政府号召,全身投入到深圳城市更新改造建设浪潮,凭借专业管理团队和锐意进取的开拓精神,于“金三角”打造城市更新旗舰项目「兆鑫汇金广场」。

基础资料

🔻开发商:深圳市兆鑫房地产开发有限公司

🔻地址:深圳市罗湖区深南东路与建设路交汇处

🔻占地面积:2.56万㎡

🔻总建面:28万㎡

🔻产权:40年(17-57年)

🔻总户数:户

🔻面积:51㎡1房1卫,79㎡2+1房1卫103㎡3房1卫,156-165㎡3房2卫

🔻车位比:622个

🔻梯户比:6梯24户/4梯16户

🔻价格:5.6-7.5万

🔻交楼时间:现楼

🔻建筑类型:公寓/商办

🔻层高:3.4-4.5米

🔻使用率:70%

🔻楼层高:61层

🔻栋数:A座

🔻水电:民水民电

🔻学校:罗湖小学,罗湖高级中学初中部

🔻交楼标准:精装

🔻物业公司:兆鑫物业

🔻物业管理费:公寓7.26/㎡商办7.98元/㎡

🔻容积率:11

🔻绿化:30%

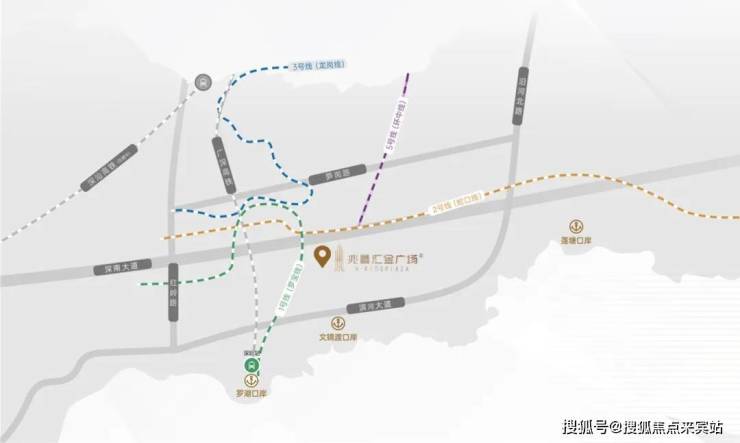

交通配套

【枢纽之芯】:3地铁上盖,无缝连接深港,举步即世界

3地铁:无缝接驳 1/ 3号线-老街站、5号线西延线-东门站(建設中)。

3口岸:罗湖口岸、文锦渡口岸、莲塘口岸三大口岸高兴链接香港,目前5分钟车行抵达罗湖过境口岸,15分钟抵达莲塘口岸,1小时直抵香港中环

2高铁:近临高铁深圳站、罗湖北站,尽享半小时广深港生活圈

快速路网:深南大道、滨河大道、北环大道、笋岗路、红岭中路、四横一纵快速路网

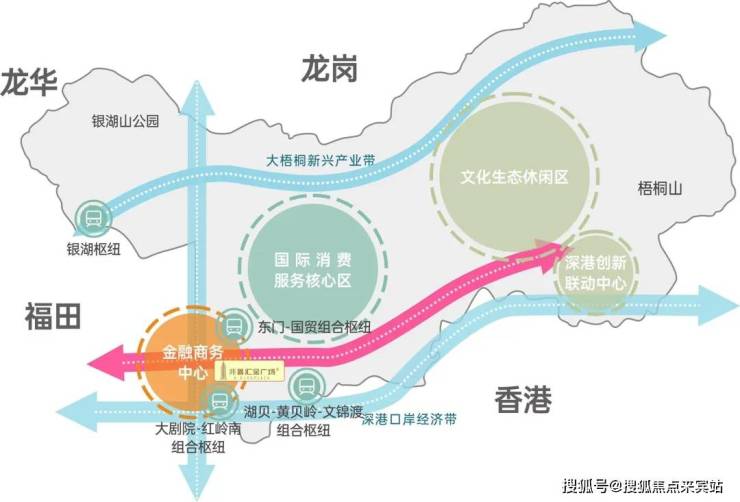

【深港融合】深港融合2.0时代,罗湖定位升级

锚定深港共融轴心,置顶世界的影响力

世界性大城隔河对望,香港北部都会战略与罗湖全域对接的深港紧密互动圈,是推动深港两地深度融合发展的关键。罗湖真正的发展始终和香港元素捆绑在一起,2035罗湖中心将汇聚深港十四大世纪功能中心,成为深港发展主中心,与深南大道交汇,共同描绘深港都会轴心蓝图。在这样一个被重新锻造的罗湖,十二年来,约250㎡以上的大户型最为稀缺,尤其远低于福田、南山…

深港主轴·万象罗湖

【区域占位】深港主轴,中芯立位,罗湖焕新

罗湖作为深圳40余年发展不变的中芯,在城市发展进程中,中芯价值永恒;兆鑫汇金广场处于深港融合C位,立足罗湖高起点打造的 “一主两区三带”规划集中區域,位于深南大道总部经济主廊道与人民南·罗湖口岸国际消费服务核心区交汇处,引领区域迭新和城市能级提升

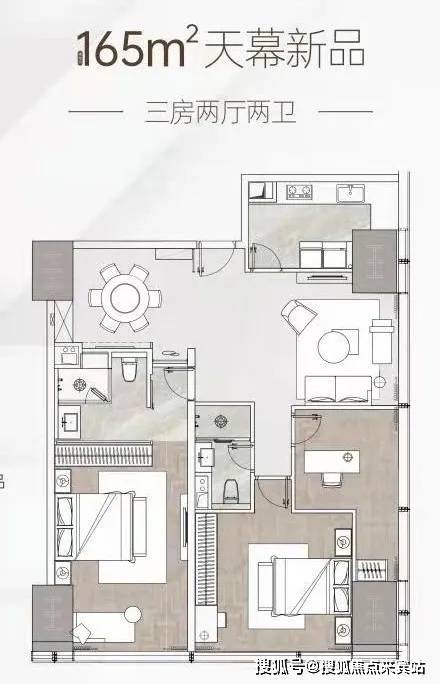

平面•户型图

大平层公寓

约51-94㎡ 百变空间 层高4.5米

免责声明:

本文章文字、数据和图片皆来源网络,如有侵权请告知,数据图片仅供参考,不作为要约或承诺。相关宣传内容不排除因政府相关规划、规定等原因而发生变化。版权归原作者所有!!如有侵权,请联系我们,我们将第一时间处理!

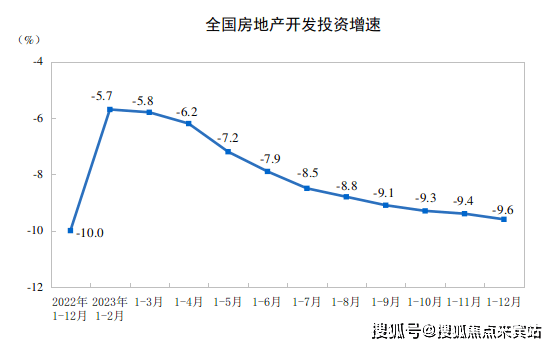

一、房地产开发投资完成情况

2023年,全国房地产开发投资110913亿元,比上年下降9.6%(按可比口径计算,详见附注6);其中,住宅投资83820亿元,下降9.3%。

2023年,房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%。其中,住宅施工面积589884万平方米,下降7.7%。房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。房屋竣工面积99831万平方米,增长17.0%。其中,住宅竣工面积72433万平方米,增长17.2%。

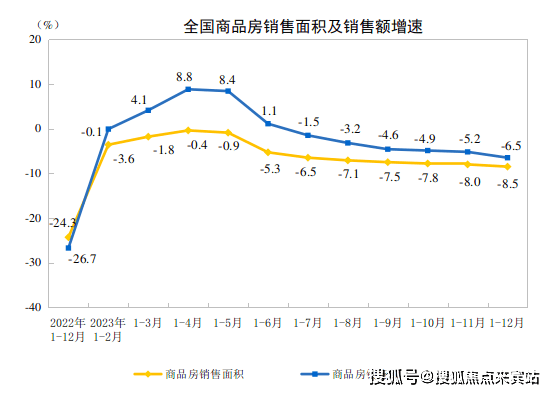

二、商品房销售和待售情况

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

2023年末,商品房待售面积67295万平方米,比上年增长19.0%。其中,住宅待售面积增长22.2%。

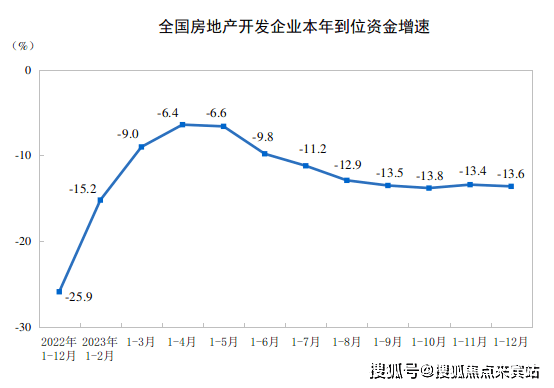

三、房地产开发企业到位资金情况

2023年,房地产开发企业到位资金127459亿元,比上年下降13.6%。其中,国内贷款15595亿元,下降9.9%;利用外资47亿元,下降39.1%;自筹资金41989亿元,下降19.1%;定金及预收款43202亿元,下降11.9%;个人按揭贷款21489亿元,下降9.1%。

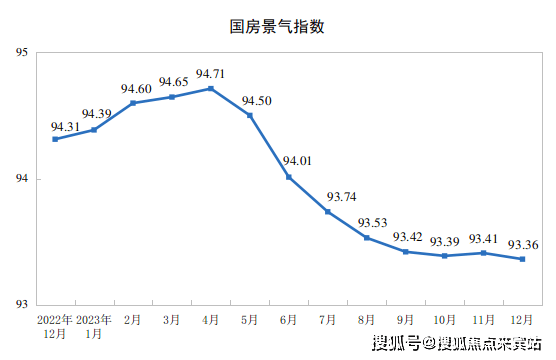

四、房地产开发景气指数

2023年12月份,房地产开发景气指数(简称“国房景气指数”)为93.36。

房地产开发投资(亿元)

110913

-9.6

其中:住宅

83820

-9.3

办公楼

4531

-9.4

商业营业用房

8055

-16.9

房屋施工面积(万平方米)

838364

-7.2

其中:住宅

589884

-7.7

办公楼

33132

-5.1

商业营业用房

72181

-9.6

房屋新开工面积(万平方米)

95376

-20.4

其中:住宅

69286

-20.9

办公楼

2589

-18.5

商业营业用房

6459

-20.4

房屋竣工面积(万平方米)

99831

17.0

其中:住宅

72433

17.2

办公楼

2890

10.8

商业营业用房

7023

4.6

商品房销售面积(万平方米)

111735

-8.5

其中:住宅

94796

-8.2

办公楼

2717

-9.0

商业营业用房

6356

-12.0

商品房销售额(亿元)

116622

-6.5

其中:住宅

102990

-6.0

办公楼

3742

-12.9

商业营业用房

6619

-9.3

商品房待售面积(万平方米)

67295

19.0

其中:住宅

33119

22.2

办公楼

4854

17.7

商业营业用房

14231

13.3

房地产开发企业本年到位资金(亿元)

127459

-13.6

其中:国内贷款

15595

-9.9

利用外资

47

-39.1

自筹资金

41989

-19.1

定金及预收款

43202

-11.9

个人按揭贷款

21489

-9.1

点击下载:相关数据表

110913

83820

-9.6

-9.3

66705

48778

-5.3

-5.1

21423

17541

-9.5

-8.1

19760

15136

-19.6

-18.9

3026

2365

-24.5

-26.3

111735

-8.5

116622

-6.5

51590

-6.7

71939

-5.8

28330

-13.2

20810

-11.2

27829

-7.5

21032

-3.7

3986

-3.0

2842

-7.7

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。该指标是累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。该指标与商品房销售面积同口径,也是累计数据。

商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际用于房地产开发的各种货币资金及来源渠道。具体细分为国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

2.统计范围

有开发经营活动的全部房地产开发经营法人单位。

3.调查方法

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数(简称“国房景气指数”)遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素的影响,包含了随机因素,采用增长率循环方法编制而成,每月根据新加入的数据对历史数据进行修订。国房景气指数选择2012年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的景气水平,95至105点之间为适度景气水平,95以下为较低景气水平,105以上为偏高景气水平。

5.东、中、西部和东北地区划分

东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3个省。

6.同比增速说明

房地产开发投资、商品房销售面积等指标的增速均按可比口径计算。报告期数据与上年已公布的同期数据之间存在不可比因素,不能直接相比计算增速。主要原因是:(一)加强在库项目管理,对退房的商品房销售数据进行了修订。(二)加强统计执法,对统计执法检查中发现的问题数据,按照相关规定进行了改正。(三)加强数据质量管理,剔除非房地产开发性质的项目投资以及具有抵押性质的销售数据。

本文来源:2023年全国房地产市场基本情况 - 国家统计局 (stats.gov.cn)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。