润宏城润臻园售楼处(润宏城润臻园)首页网站-润宏城润臻园营销中心欢迎您-楼盘详情-最新价格-户型图-容积率@售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

✨润宏城润臻园✨✽✽✽✽

💎润宏城润臻园售楼处电话☎:4009099980【售楼处认证】⭐⭐⭐⭐

⭐在售户型图⭐项目介绍⭐最新房源⭐周边配套详细解

⭐*开发商营销中心诚挚邀请,一键预约,尊享内部折扣!匠心独运的精品项目,恭候您的品鉴与选择!

✅为给您更好的看房体验请提前来电预约(给您预留现场销售和停车位)

✅注意:本项目不收任何费用,售楼中心〢欢迎来电咨询〢

润宏城润臻园售楼处电话☎:400-909-9980【售楼处认证】⭐⭐⭐⭐

润宏城润臻园营销中心电话☎:400-909-9980【营销中心认证】⭐⭐⭐⭐

润宏城润臻园销售中心电话☎:400-909-9980【销售中心认证】⭐⭐⭐⭐

约320万㎡全景大城

2025进入全面兑现年

润宏城历经3年深耕,已从一纸蓝图逐步蜕变为光明芯的超级生活体。项目集轨道交通、优质教育、生态公园、商业集群于一体,超3800户家庭的共同选择,2025年年底将陆续开始交楼入住、一期产业也将在2025年实现交付。在这里,理想与生活同频,大城与社区共生,美好相遇、温暖相知的故事也将不断发生。

作为建筑面积约320万平方米的光明凤凰城超级生活体,润宏城以“轨道+教育+生态+商业”全维配套及“润”系精工产品兑现“大城生活”承诺。其无缝衔接建设中的地铁13号线月亮路站,二期北延段推动年底通车,9站可达南山科技园;配建幼儿园,深圳实验光明明湖学校(暂定名,预计今年9月开学)、深圳中学光明科学城学校等形成全龄教育圈;近200万㎡城市生态环绕:明湖城市公园、鹅颈水湿地公园、东坑水湿地公园环伺,茅洲河水岸公园(光明段)年底开放,凤凰文体公园及场馆群已立项,构建“公园+文体+商业”复合生活场景。

润宏城润臻园售楼处电话☎:400-909-9980【售楼处认证】⭐⭐⭐⭐

润宏城润臻园营销中心电话☎:400-909-9980【营销中心认证】⭐⭐⭐⭐

润宏城润臻园销售中心电话☎:400-909-9980【销售中心认证】⭐⭐⭐⭐

润宏城•润臻园示意图

同时,润臻园下楼即享约1.5万平方米社区配套,构建10分钟生活圈:约2000平方米里巷商街、社区公交首末站、社康中心、老年人照料中心等配套一应俱全,约1850平方米文化活动室与室外运动场地满足全龄需求。

润宏城润臻园售楼处电话☎:400-909-9980【售楼处认证】⭐⭐⭐⭐

润宏城润臻园营销中心电话☎:400-909-9980【营销中心认证】⭐⭐⭐⭐

润宏城润臻园销售中心电话☎:400-909-9980【销售中心认证】⭐⭐⭐⭐

地铁上盖TOD

13号线9站直达南山

项目距地铁13 号线月亮路站(建设中)直线距离仅约600米,目前地铁一期北段已进入调试阶段,年内即将通车,月亮路站所在的二期北延段,在2025年光明区政府工作报告也明确全力推动今年底前建成通车。

(信息源自公众号《宝安日报》文章《开通倒计时!地铁13号线一期北段最新消息→》https://mp.weixin.qq.com/s/t1ESEBNrLMp-3QM1_v90VA)

12年全龄优教书香

深圳实验光明明湖学校9月开办

社区配建幼儿园,一路之隔规划九年一贯制学校,3 公里范围内汇聚深圳中学光明科学城学校、深圳实验光明明湖学校(暂定名,预计2025年9月开办)、深圳市光明区实验学校等优质教育资源。家长无需再为孩子的教育焦虑,家门口即可享受一站式优教书香。

(信息源自公众号《深圳实验光明学校》https://mp.weixin.qq.com/s/fCwL1I4agOgLpULEsPa27Q)

*以上内容旨在提供相关信息,不代表我司对学校规划建议、学区划分和就读政策作出承诺,最终规划建设、学区划分及就读政策以政府规划及教育主管部门、办学方颁布的政策和规定为准。

约200万㎡城市生态

公园/湖岸/河畔,自然即生活主场

项目近享约200万㎡城市生态,生活与自然无缝交融:明湖城市公园、鹅颈水湿地公园、东坑水湿地公园三大绿肺环伺,茅洲河水岸公园(光明段)约6.8公里滨水长廊年底开放,可骑行、可垂钓、可露营,多元自然美景举步可达;投资高达4.4亿元的凤凰文体公园及场馆群已立项,家门口的文化盛宴未来即将无忧畅享。

(*数据光明区发展和改革局 2025年4月25日发布的《2025 年度第一批审批项目(立项阶段)公示》)

润宏城润臻园售楼处电话☎:400-909-9980【售楼处认证】⭐⭐⭐⭐

润宏城润臻园营销中心电话☎:400-909-9980【营销中心认证】⭐⭐⭐⭐

润宏城润臻园销售中心电话☎:400-909-9980【销售中心认证】⭐⭐⭐⭐

华润置地深圳新规首作

最高享约105%使用率

润宏城·润臻园打造建面约87-108㎡精装3-4房,以最高约105%使用率重构空间价值:约87㎡“3+X 大方厅” 、约89㎡LDKB 一体化户型,南向四开间引景入室、约108㎡舒阔四房,从新婚夫妻,到二胎家庭或三代同堂。全周期适配户型,满足每个家庭阶段的 “生长” 所需。

润系精装标准

细节处藏生活仪式感

润宏城·润臻园以润系精装标准匠造品质人居:全屋标配 VRV 中央空调,厨房集成燃气灶、抽油烟机、洗碗机三件套,智能马桶、玄关柜、卫浴镜柜等实用配置拉满;超配容量收纳空间解决居家痛点,精装交付省去装修繁琐,从入户到起居,每一处细节都为品质生活赋能。

润宏城润臻园售楼处电话☎:400-909-9980【售楼处认证】⭐⭐⭐⭐

润宏城润臻园营销中心电话☎:400-909-9980【营销中心认证】⭐⭐⭐⭐

润宏城润臻园销售中心电话☎:400-909-9980【销售中心认证】⭐⭐⭐⭐

光明芯热势大城

首开劲销,臻席递减中

未来随着地铁13号线北段通车、深圳实验光明明湖学校9月开办、以及烟火商业和公园场馆等配套持续兑现落地,后续也将持续加推更多新品、带来更加美好的人居体验,目前润臻园首开热势劲销,剩余少量臻席递减中,此刻入手正当时!

✨润宏城润臻园✨✽✽✽✽

润宏城润臻园售楼处电话☎:400-909-9980【售楼处认证】⭐⭐⭐⭐

润宏城润臻园营销中心电话☎:400-909-9980【营销中心认证】⭐⭐⭐⭐

润宏城润臻园销售中心电话☎:400-909-9980【销售中心认证】⭐⭐⭐⭐

🔥可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明1、内容部分来源网络,因编辑需要文字和图片之间亦无必然联系,仅供读者参考。2、此公众号所转载的所有文章、图片、音频视频文件等资料版权归版权所有人所有,因非原创文章及图片等内容无法一一和版权者联系,如原作者或编辑认为作品不宜上网供大家浏览,或不应无偿使用,请及时通知我们,以迅速采取适当措施,避免给双方造不必要的经济损失。3、本网页如无意中侵犯媒体或个人的知识产权,请来电告之,我们将立即予以修改或删除。

房产信息:

政策宽松、融资受限,头部企业融资优势凸显

2025上半年,好城市及好房子项目继续保持较好去化,但房地产市场整体仍面临一定压力。房企融资支持政策维持宽松,债券融资规模延续下降态势,信用债、ABS成为绝对主力。债务重组进展加快,削债成为许多房企重组方案重要选择,债务风险缓释也有望促进行业融资环境改善。展望下半年,政策加力有望带动预期修复,但房地产市场恢复仍面临诸多挑战,融资政策仍有望维持宽松态势,但融资规模仍将受到市场恢复的影响。

更多房地产企业研究报告,“中指云”获取 https://u.fang.com/ytcrnn/

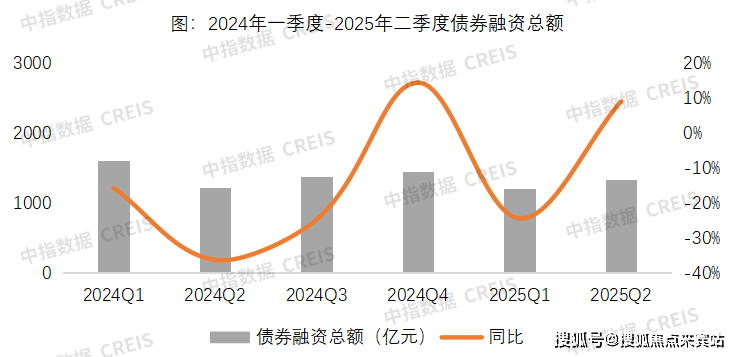

融资规模:同比减少10.0%,延续下降态势

2025 年上半年,中央和监管部门持续落地“稳楼市”政策,主要围绕去库存、扩需求、新模式和化风险等方面,收购存量闲置土地和存量商品房是重点。在化风险方面,房地产融资协调机制持续扩围增效,做好保交房工作。根据金融监管总局披露数据,截至5月初,商业银行审批通过的“白名单”贷款增至6.7万亿元,支持了1600多万套住宅的建设和交付。持续做好保交房工作,对于修复市场情绪、缓解居民购房顾虑有着积极作用。

2025年上半年,房地产行业共实现债券融资2541.9亿元,同比下降10.0%。2021年下半年以来,房地产市场持续调整,融资规模大幅回落,2025年上半年延续了下降态势,降幅较上年收窄。海外债在低基数上有所恢复,但整体规模仍很小,信用债成为融资绝对主力,ABS融资占比超三分之一,同比小幅增长,ABS融资重要性日益显著。从单月来看,3月-4月债券融资总额超400亿元;5月债券融资总额略有回落,6月有所回升。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

从房地产开发企业到位资金来看,同比降幅已显著收窄,其中,受城市融资协调机制“白名单”等融资政策提振,国内贷款占比较上年明显提升,定金及预收账款和个人按揭贷款是主要资金来源,占比较上年略有下滑,销售下滑对房企资金面仍有不利影响。2025年1—5月份,房地产开发企业到位资金40232亿元,同比下降5.3%,降幅较上年收窄11.7个百分点。

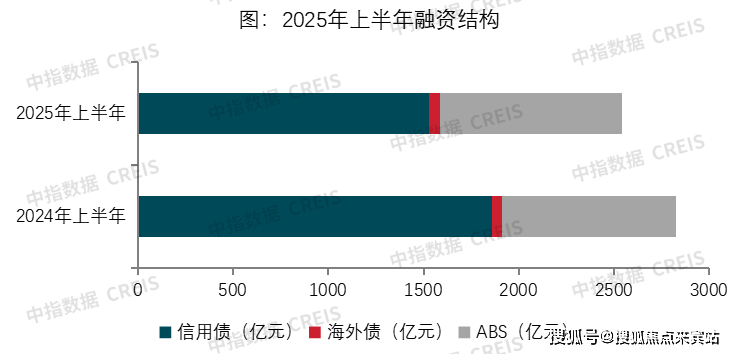

融资结构:信用债是融资主力,ABS发行占比提升

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

§

信用债:5月以来单月发行规模回升,头部央国企是发行绝对主力

§

2025年上半年,房地产行业信用债发行规模为1526.6亿元,同比下降17.9%,占总融资规模的60.1%,较上年同期下降5.8个百分点。平均发行期限3.92年,其中发行期限在3年以上的占比58.4%,比上年增加12.8个百分点,期限显著延长。

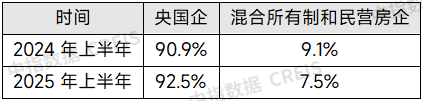

从发行结构来看,信用债的发行主体以央企、地方国企为主,上半年央国企发行占比已超90%,较上年同期上升1.6个百分点,民企和混合所有制企业发行占比下降。2025年上半年发债民企和混合所有制企业仅有4家,较上年明显减少,均为规模较大尚未出险的企业。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

从头部房企发行占比来看,发行规模前10企业融资金额占比达到48.2%,较上年增加4.1个百分点,信用债资金也出现了向头部企业富集的态势。信用债发行规模前10企业主要为央国企,保利发展、华润置地发行金额超百亿,首开股份、中交地产、建发房产、首创发行金额超50亿。头部企业资金优势不只立在其良好的信用资质,也与其销售保持韧性、拿地力度较高有关。从信用资质来看,华润置地坚持增收节支、以收定支,严守现金流安全底线,2024年末现金储备1332.1亿元,同比增长16.5%,总有息负债率及净有息负债率维持行业低位,整体加权平均融资成本创历史新低,标普、穆迪及惠誉维持本公司BBB+、Baa1和BBB+的行业最佳信用评级。从销售额来看,头部企业销售额占比持续上升,业绩保持较强韧性。2025上半年, TOP100房企销售中,TOP10企业销售额占比为48.7%,较2024年提升0.5个百分点。TOP20企业销售额占比分别为64.8%,较2024年提升0.8个百分点。保利发展、华润置地销售额均超千亿,位列行业前五,是上半年4家销售额超千亿房企之二。从拿地金额来看,头部企业拿地力度不断加强,占比明显提升。2025上半年,拿地金额TOP100中,TOP10企业占比高达55.3%,TOP20企业占比69.3%,相比去年底分别提高了13.9个百分点、14.4个百分点,头部房企拿地金额占比明显上升,保利发展、华润置地、建发房产等房企拿地金额超两百亿,拿地销售比超30%,表明这些房企拿地力度相对较强,既有投资意愿也有投资能力。

信用债发行渠道在经过长期市场调整、企业出险以后处于收缩态势,特别是民营房企,其融资意愿、融资能力都受到压制。在市场新旧力量的换挡期,信用债发行或将继续保持政策开放、规模受限态势。作为新生力量的中小民营房企仍需逐步建立信用债渠道,同时这些民企因其开发规模普遍不大,采取聚焦深耕策略,对公开市场融资需求可能不高。作为市场主力军的央国企各项融资渠道均较为畅通,其有维持各类融资渠道畅通的需求,但仍会根据自身开发规模、融资成本、融资便捷程度等特点灵活匹配融资结构,以保持债务结构健康和成本可控。

§

海外债:低基数下同比增长,发行企业极少

§

2025年上半年,海外债发行规模仅为57.3亿人民币,同比增长14.5%,占总融资规模的2.3%,较上年同期上升了0.5个百分点,海外债仍是零星发行。2025年,绿城和新城相继发行海外债,打开了海外债大门。从资金用途来看,两家房企主要为筹集资金偿还即将到期的海外债和调整融资结构。在销售端持续承压的背景下,投资人信心是否能够持续向好仍存疑。

§

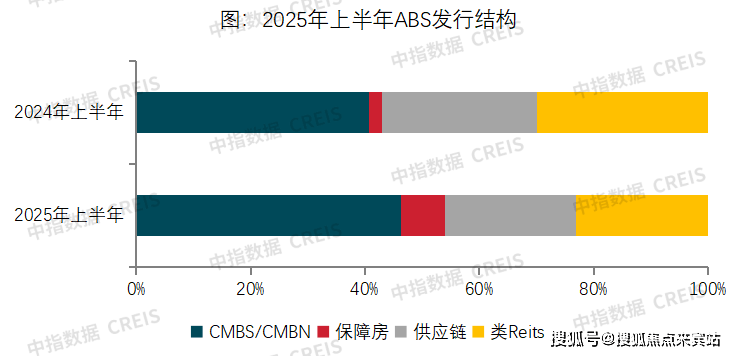

ABS:融资规模占比上升,有底层资产支撑的CMBS/CMBN、类REITs占比近七成

§

2025年上半年,ABS融资规模为958.0亿元,同比增长4.8%,占总融资规模37.7%,较上年同期上升5.3个百分点。ABS发行占比提升表明存量资产盘活空间巨大,融资渠道向手握优质持有型资产的企业开放。

从发行结构来看,CMBS/CMBN为主要发行类型,占比为46.3%,类REITs、供应链ABS占比均为23.0%,CMBS/CMBN比例快速提升,发行占比较上年同期提升了5.6个百分点,供应链ABS占比略有下滑。供应链ABS占比不足四分之一,而CMBS/CMBN、类REITs占比近七成表明以优质底层资产为基础的ABS融资受到投资者青睐,也利于促进存量资产盘活。需要注意的是,商业地产市场持续承压的今天,空置率下降、租金下行仍将困扰存量资产运营,其过度下行或将促使部分ABS成为另一种债务负担。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

在公募REITs方面,政策聚焦基础设施REITs市场扩围扩容,底层资产类型不断丰富。产业园区和租赁住房公募REITs持续扩容,华夏金隅智造工场REIT、汇添富上海地产租赁住房REIT等先后上市,华夏北京保障房REIT成功扩募上市。

在持有型不动产ABS方面,2025年上交所、深交所推动持有型不动产ABS产品加速落地,是又一盘活存量资产的金融工具。根据公开报道,沪市持有型不动产ABS市场初现雏形,目前存续6单产品,托管规模约为120.96亿元,在审项目达14单;持有型不动产ABS涵盖的底层资产行业越发多元,已形成高速公路、保租房、写字楼、数据中心多头并进的新局面。

融资利率:资金成本明显下降

2025年上半年行业债券平均利率为2.83%,同比下降0.28个百分点。受今年降准降息、融资企业结构和渠道结构变化等因素影响,行业债券平均融资成本明显下降。其中信用债平均利率为2.61%,同比下降0.44个百分点;海外债平均利率为9.73%,同比上升4.14个百分点;ABS平均利率为2.77%,同比下降0.32个百分点。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

结语

2025年上半年融资政策持续宽松,但债券融资规模仍在下降通道,市场复苏的不确定性和分化增加了投资人对房地产行业的疑虑,也使得企业对新增融资采取谨慎态度,融资规模仍在缩减中,降幅有所收窄。

展望下半年,房地产政策环境预计维持宽松,各项已出台政策有望进一步落实,但城市及项目分化行情或将延续。企业还应结合销售拿地情况,提前筹划现金流,防范资金链风险。积极利用项目“白名单”机制、经营性物业贷、支持房企发债、定增、公募REITs和持有型不动产ABS等融资政策,多渠道拓展融资现金流入,或可进行存量债务展期、借新还旧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。