远洋天萃世纪售楼处(远洋天萃世纪)首页网站-远洋天萃世纪营销中心欢迎您-楼盘详情-最新价格-户型图-容积率@售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

✨远洋天萃世纪✨✽✽✽✽

💎远洋天萃世纪售楼处电话☎:4009099980【售楼处认证】⭐⭐⭐⭐

⭐在售户型图⭐项目介绍⭐最新房源⭐周边配套详细解

⭐*开发商营销中心诚挚邀请,一键预约,尊享内部折扣!匠心独运的精品项目,恭候您的品鉴与选择!

✅为给您更好的看房体验请提前来电预约(给您预留现场销售和停车位)

✅注意:本项目不收任何费用,售楼中心〢欢迎来电咨询〢

远洋天萃世纪售楼处电话☎:400-909-9980【售楼处认证】⭐⭐⭐⭐

远洋天萃世纪营销中心电话☎:400-909-9980【营销中心认证】⭐⭐⭐⭐

远洋天萃世纪销售中心电话☎:400-909-9980【销售中心认证】⭐⭐⭐⭐

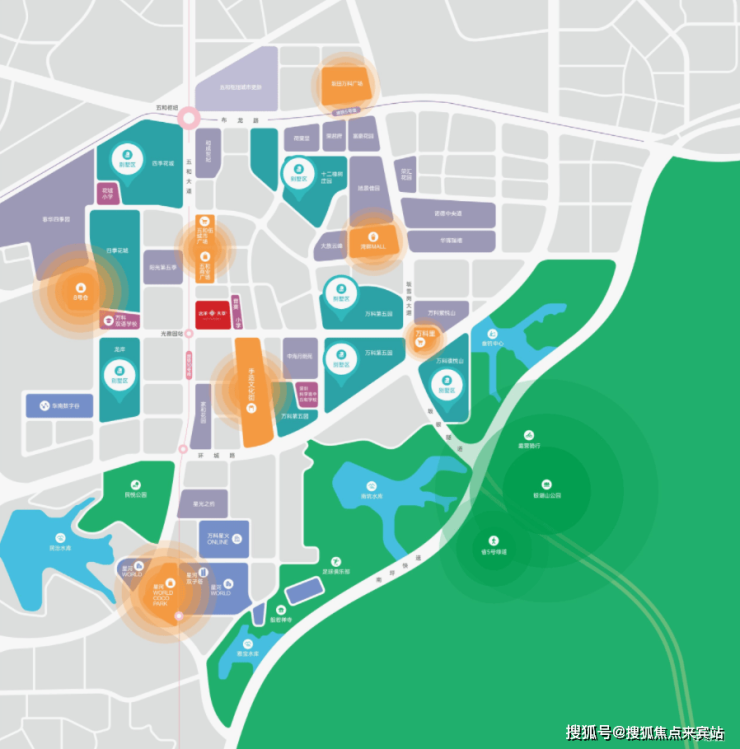

项目由远洋集团打造,位于坂田街道五和大道与光雅园路交汇处东北侧,紧邻地铁10号线光雅园站B出口。总占地面积约1.36万㎡,共由4栋总高44-47层的住宅+1栋34层的办公组成:其中,1栋1、2单元为47层住宅,5单元为45层住宅,约615套住宅(含50套回迁房);1栋4单元为41层人才房,共180套人才房;1栋3单元为34层写字楼;2栋规划为3层幼儿园。

项目基础信息

开发商:深圳市华兴展房地产开发有限公司

物业类型:70年住宅

规模:建筑面积约118470㎡

绿化率:40%

套数:商品房615套,180套人才房

梯户比:3梯5户

车位数:694个

交付标准:精妆交付

交房时间:2026.12.31

远洋天萃世纪

圳心TOD · 漫步精华处

无缝10号线 3站福田

🏡 建筑面积约89-128㎡三到四房

献给生活和家人的优选之作

89㎡的3房2厅2卫,A2户型,设计的是竖厅格局,客厅3.5米开间,LDKB一体化,S墙设计预留冰箱卡槽位,客厅连接次卧出5.9米长的大阳台,次卧270度转角飘窗,U型厨房,卫生间干湿分离,阳台有朝西向、东向、南向。

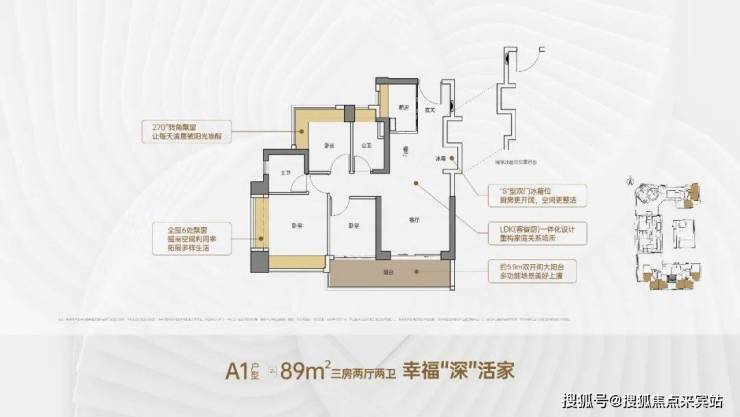

89㎡的3房2厅2卫,A1户型,设计的是竖厅格局,客厅3.5米开间,LDKB一体化,S墙设计预留冰箱卡槽位,客厅连接次卧出5.9米长的大阳台,主卧双面飘窗,次卧270度转角飘窗,U型厨房,卫生间干湿分离,阳台有朝西向、东向、南向。

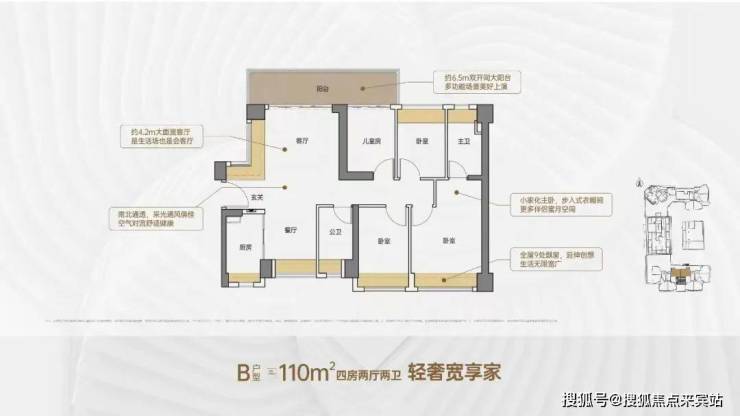

110㎡的4房2厅2卫,设计的是竖厅南北通透格局,客厅4.2米开间,进门户玄关,客厅连接次卧出6.5米长的大阳台,主卧大套间设计,全屋9处飘窗,U型厨房,卫生间干湿分离,阳台主朝北向。

128㎡的4房2厅2卫,设计的是横厅南北通透格局,客餐厅6.5米开间,进门户玄关,LDKB一体化,客厅连接次卧出6.1米长的大阳台,主卧大套间设计,全屋8处飘窗,U型厨房,卫生间干湿分离,阳台主朝南向。

约3米的层高,对比市面刚需盘约2.8-2.9米的层高,舒适度更进一步。

站在客厅中央张开双臂,这种不局促的尺度感,非常舒展、惬意。

样板房实景拍摄

LDK一体化的设计理念,可将餐、客、厨融为一体,空间使用率更加高效,大幅减少了不必要的走廊空间。

主卧还做到了难得的双面采光,空间对流,无论清晨还是日暮,都能体验光影交错的美妙。

样板房实景拍摄

值得一提的是,项目在交标上,同样极具诚意。

大门采用钢木复合门,配置品牌智能七合一电子锁。餐客厅配置海信空调。厨房配置凉霸、方太(或同等品牌)三件套,同时配备摩恩厨盆等。

样板房实景拍摄

卫生间,还参考星级酒店做法,通过多功能镜柜,分层收纳;马桶侧预留收纳柜,方便起居使用。

样板房实景拍摄

更惊喜的是双开间大阳台有约5.9米的尺度,意味着有更好的视野和采光。

样板房实景拍摄

为了进一步提升人居体验,项目加装了华为智能家居系统,每一户都预装了华为全屋智能主机,一键掌握智能生活,让日常生活更安全、高效、省心。(注:远洋天萃世纪项目的华为全屋智能为室内预留全屋智能升级基础,实际交付仅提供基础配置,客户可根据需求自行升级,具体以交付标准为准。)

相比市面上的全屋智能系统配置,华为全屋智能系统,起步就是高端版本,体验感、安全系数都要更高级。

示意图

近福田地铁房,兼得高效率和慢生活

当然,除了高性价比,项目的基本面也是吸引买家的关键。

▶自身配套足,下楼满足基本所需

远洋天萃世纪自身配置约5000㎡商业,同时配套有幼儿园、社区健康服务中心、文化活动室等。

日常生活、活动需求,无需远行,下楼即可满足。

项目效果图,仅供参考

▶配套不输龙华,不用排队的慢生活

难得的是,项目所在的坂田南,生活配套优越且密集,远洋天萃世纪3公里漫享生活。

加上比龙华北站、龙华老城更宽松的人口密度,不用排队、不必拥挤的体验感要优于龙华,可能是深圳几个热门置业区域较为舒适的片区之一。

▶3站到福田,深圳人追求的高效率

在快节奏的大城市,高效通勤是多数深圳上班族的理想状态。

项目所在的坂田南,3个红绿灯到福田,3站到福田;且1站换乘五和枢纽,集中5号线、10号线、深大城际、深惠城际、广深城际五线交汇,去哪儿都很近。

作为龙坂罕见无缝接驳TOD,天萃业主坐电梯到负二层,就是光雅园站的进站通道,无风雨直连地铁口,上班通勤比龙华北站更高效。

✨远洋天萃世纪✨✽✽✽✽

远洋天萃世纪售楼处电话☎:400-909-9980【售楼处认证】⭐⭐⭐⭐

远洋天萃世纪营销中心电话☎:400-909-9980【营销中心认证】⭐⭐⭐⭐

远洋天萃世纪销售中心电话☎:400-909-9980【销售中心认证】⭐⭐⭐⭐

🔥可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明1、内容部分来源网络,因编辑需要文字和图片之间亦无必然联系,仅供读者参考。2、此公众号所转载的所有文章、图片、音频视频文件等资料版权归版权所有人所有,因非原创文章及图片等内容无法一一和版权者联系,如原作者或编辑认为作品不宜上网供大家浏览,或不应无偿使用,请及时通知我们,以迅速采取适当措施,避免给双方造不必要的经济损失。3、本网页如无意中侵犯媒体或个人的知识产权,请来电告之,我们将立即予以修改或删除。

房产信息:

政策宽松、融资受限,头部企业融资优势凸显

2025上半年,好城市及好房子项目继续保持较好去化,但房地产市场整体仍面临一定压力。房企融资支持政策维持宽松,债券融资规模延续下降态势,信用债、ABS成为绝对主力。债务重组进展加快,削债成为许多房企重组方案重要选择,债务风险缓释也有望促进行业融资环境改善。展望下半年,政策加力有望带动预期修复,但房地产市场恢复仍面临诸多挑战,融资政策仍有望维持宽松态势,但融资规模仍将受到市场恢复的影响。

更多房地产企业研究报告,“中指云”获取 https://u.fang.com/ytcrnn/

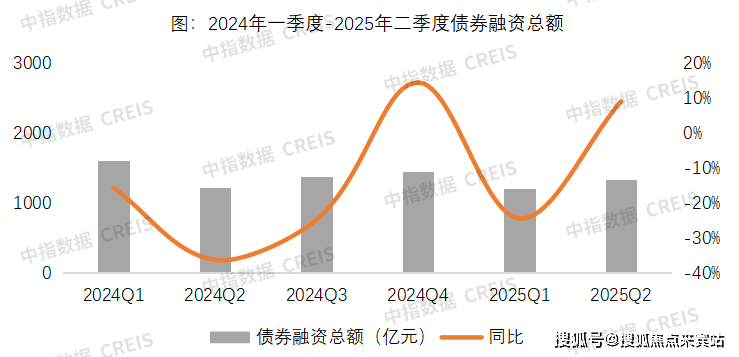

融资规模:同比减少10.0%,延续下降态势

2025 年上半年,中央和监管部门持续落地“稳楼市”政策,主要围绕去库存、扩需求、新模式和化风险等方面,收购存量闲置土地和存量商品房是重点。在化风险方面,房地产融资协调机制持续扩围增效,做好保交房工作。根据金融监管总局披露数据,截至5月初,商业银行审批通过的“白名单”贷款增至6.7万亿元,支持了1600多万套住宅的建设和交付。持续做好保交房工作,对于修复市场情绪、缓解居民购房顾虑有着积极作用。

2025年上半年,房地产行业共实现债券融资2541.9亿元,同比下降10.0%。2021年下半年以来,房地产市场持续调整,融资规模大幅回落,2025年上半年延续了下降态势,降幅较上年收窄。海外债在低基数上有所恢复,但整体规模仍很小,信用债成为融资绝对主力,ABS融资占比超三分之一,同比小幅增长,ABS融资重要性日益显著。从单月来看,3月-4月债券融资总额超400亿元;5月债券融资总额略有回落,6月有所回升。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

从房地产开发企业到位资金来看,同比降幅已显著收窄,其中,受城市融资协调机制“白名单”等融资政策提振,国内贷款占比较上年明显提升,定金及预收账款和个人按揭贷款是主要资金来源,占比较上年略有下滑,销售下滑对房企资金面仍有不利影响。2025年1—5月份,房地产开发企业到位资金40232亿元,同比下降5.3%,降幅较上年收窄11.7个百分点。

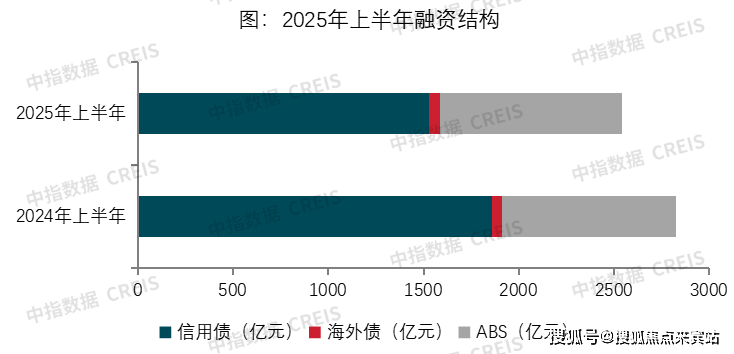

融资结构:信用债是融资主力,ABS发行占比提升

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

§

信用债:5月以来单月发行规模回升,头部央国企是发行绝对主力

§

2025年上半年,房地产行业信用债发行规模为1526.6亿元,同比下降17.9%,占总融资规模的60.1%,较上年同期下降5.8个百分点。平均发行期限3.92年,其中发行期限在3年以上的占比58.4%,比上年增加12.8个百分点,期限显著延长。

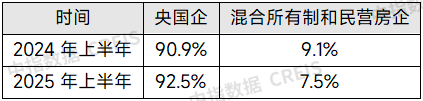

从发行结构来看,信用债的发行主体以央企、地方国企为主,上半年央国企发行占比已超90%,较上年同期上升1.6个百分点,民企和混合所有制企业发行占比下降。2025年上半年发债民企和混合所有制企业仅有4家,较上年明显减少,均为规模较大尚未出险的企业。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

从头部房企发行占比来看,发行规模前10企业融资金额占比达到48.2%,较上年增加4.1个百分点,信用债资金也出现了向头部企业富集的态势。信用债发行规模前10企业主要为央国企,保利发展、华润置地发行金额超百亿,首开股份、中交地产、建发房产、首创发行金额超50亿。头部企业资金优势不只立在其良好的信用资质,也与其销售保持韧性、拿地力度较高有关。从信用资质来看,华润置地坚持增收节支、以收定支,严守现金流安全底线,2024年末现金储备1332.1亿元,同比增长16.5%,总有息负债率及净有息负债率维持行业低位,整体加权平均融资成本创历史新低,标普、穆迪及惠誉维持本公司BBB+、Baa1和BBB+的行业最佳信用评级。从销售额来看,头部企业销售额占比持续上升,业绩保持较强韧性。2025上半年, TOP100房企销售中,TOP10企业销售额占比为48.7%,较2024年提升0.5个百分点。TOP20企业销售额占比分别为64.8%,较2024年提升0.8个百分点。保利发展、华润置地销售额均超千亿,位列行业前五,是上半年4家销售额超千亿房企之二。从拿地金额来看,头部企业拿地力度不断加强,占比明显提升。2025上半年,拿地金额TOP100中,TOP10企业占比高达55.3%,TOP20企业占比69.3%,相比去年底分别提高了13.9个百分点、14.4个百分点,头部房企拿地金额占比明显上升,保利发展、华润置地、建发房产等房企拿地金额超两百亿,拿地销售比超30%,表明这些房企拿地力度相对较强,既有投资意愿也有投资能力。

信用债发行渠道在经过长期市场调整、企业出险以后处于收缩态势,特别是民营房企,其融资意愿、融资能力都受到压制。在市场新旧力量的换挡期,信用债发行或将继续保持政策开放、规模受限态势。作为新生力量的中小民营房企仍需逐步建立信用债渠道,同时这些民企因其开发规模普遍不大,采取聚焦深耕策略,对公开市场融资需求可能不高。作为市场主力军的央国企各项融资渠道均较为畅通,其有维持各类融资渠道畅通的需求,但仍会根据自身开发规模、融资成本、融资便捷程度等特点灵活匹配融资结构,以保持债务结构健康和成本可控。

§

海外债:低基数下同比增长,发行企业极少

§

2025年上半年,海外债发行规模仅为57.3亿人民币,同比增长14.5%,占总融资规模的2.3%,较上年同期上升了0.5个百分点,海外债仍是零星发行。2025年,绿城和新城相继发行海外债,打开了海外债大门。从资金用途来看,两家房企主要为筹集资金偿还即将到期的海外债和调整融资结构。在销售端持续承压的背景下,投资人信心是否能够持续向好仍存疑。

§

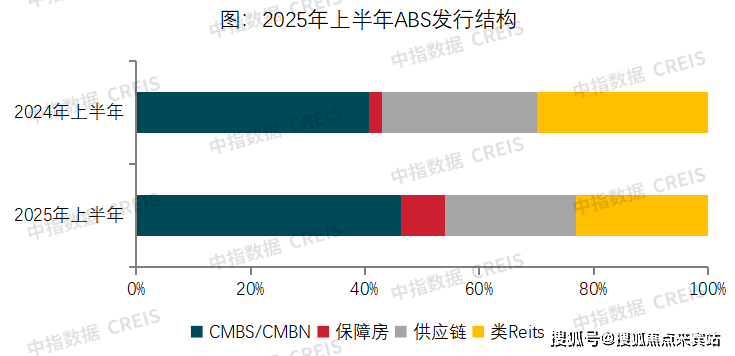

ABS:融资规模占比上升,有底层资产支撑的CMBS/CMBN、类REITs占比近七成

§

2025年上半年,ABS融资规模为958.0亿元,同比增长4.8%,占总融资规模37.7%,较上年同期上升5.3个百分点。ABS发行占比提升表明存量资产盘活空间巨大,融资渠道向手握优质持有型资产的企业开放。

从发行结构来看,CMBS/CMBN为主要发行类型,占比为46.3%,类REITs、供应链ABS占比均为23.0%,CMBS/CMBN比例快速提升,发行占比较上年同期提升了5.6个百分点,供应链ABS占比略有下滑。供应链ABS占比不足四分之一,而CMBS/CMBN、类REITs占比近七成表明以优质底层资产为基础的ABS融资受到投资者青睐,也利于促进存量资产盘活。需要注意的是,商业地产市场持续承压的今天,空置率下降、租金下行仍将困扰存量资产运营,其过度下行或将促使部分ABS成为另一种债务负担。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

在公募REITs方面,政策聚焦基础设施REITs市场扩围扩容,底层资产类型不断丰富。产业园区和租赁住房公募REITs持续扩容,华夏金隅智造工场REIT、汇添富上海地产租赁住房REIT等先后上市,华夏北京保障房REIT成功扩募上市。

在持有型不动产ABS方面,2025年上交所、深交所推动持有型不动产ABS产品加速落地,是又一盘活存量资产的金融工具。根据公开报道,沪市持有型不动产ABS市场初现雏形,目前存续6单产品,托管规模约为120.96亿元,在审项目达14单;持有型不动产ABS涵盖的底层资产行业越发多元,已形成高速公路、保租房、写字楼、数据中心多头并进的新局面。

融资利率:资金成本明显下降

2025年上半年行业债券平均利率为2.83%,同比下降0.28个百分点。受今年降准降息、融资企业结构和渠道结构变化等因素影响,行业债券平均融资成本明显下降。其中信用债平均利率为2.61%,同比下降0.44个百分点;海外债平均利率为9.73%,同比上升4.14个百分点;ABS平均利率为2.77%,同比下降0.32个百分点。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

结语

2025年上半年融资政策持续宽松,但债券融资规模仍在下降通道,市场复苏的不确定性和分化增加了投资人对房地产行业的疑虑,也使得企业对新增融资采取谨慎态度,融资规模仍在缩减中,降幅有所收窄。

展望下半年,房地产政策环境预计维持宽松,各项已出台政策有望进一步落实,但城市及项目分化行情或将延续。企业还应结合销售拿地情况,提前筹划现金流,防范资金链风险。积极利用项目“白名单”机制、经营性物业贷、支持房企发债、定增、公募REITs和持有型不动产ABS等融资政策,多渠道拓展融资现金流入,或可进行存量债务展期、借新还旧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。