金众云山海(金众云山海售楼处 )首页网站-营销中心欢迎您←地址~折扣

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

金众云山海售楼处:400 831 7313【已认证】

金众云山海售楼处:400 831 7313【✔️已认证✔️】项目最新介绍:最新房源↣交付标准、在售户型图丨最新活动丨详细解答🥇交通配套丨户型图🥇小区图片-梯 户 比|周边配套🥇

如有问题欢迎来电咨询,是否有优惠或折扣活动||读哪个学校?最新户型介绍-最新优惠折扣-最新活动咨询

金众云山海开发商售楼处咨询电话:400-870-9186【营销中心】楼盘怎么样-楼盘信息,包括位置、产权年限、开发商、价格、户型、开盘时间等-楼盘是否有潜力和值得购买,是否有优惠或折扣活动||读哪个学校?最新户型介绍-最新优惠折扣-最新活动咨询

看房需提前来电预约登记,避免空跑

请务必致电与销售确认时间,仅预约客户可进入销售现场,感谢您的支持

金众云山海售楼处电话:400-870-9186【营销中心24小时电话】

温馨提示:看房请提前来电预约,谢谢配合!

金众云山海公馆占地约3.62万㎡,建筑面积约19.5万㎡,可售总户数814户,首期推售西区334套,西区规定容积率约3.45,包含住宅、商业和幼儿园等配套用房,车位比1:1.09(西区)。

【项目名称】金众.云山海公馆

【占地面积】约3.62万㎡

【建筑面积】约19.5万㎡

【推售产品】111 - 174㎡ 4-5房

【交付标准】精装

【交房时间】2026.6.30

【房产性质】70年住宅

【总 户 数】规划330户

【车 位 比】1 : 1.1

【物业公司】中盈物业

【物 业 费】7.8

【容 积 率】约3.45

【绿 化 率】约30%

【梯 户 比】2T4、3T6

金众云山海公馆坐落于深圳市南山区招商街道赤湾社区,其地理位置优越,东临小南山隧道,西临赤湾总部大厦,北依小南山,南眺赤湾码头,且处于前海合作区的核心地带。

如需了解更多详情

欢迎咨询金众云山海开发商售楼处热线:

400-870-9186中介请勿扰。

✅【蛇口豪宅带 高端生活圈】

项目坐落于蛇口豪宅带,半山臻境、山语海、鲸山觐海、汉京九榕台、兰溪谷、龟山别墅等众多豪宅择址于此,进阶高端圈层生活

⛰国际蛇口 山海生活⛰

35载金众TOP级公馆系迭新之作 首印蛇口

基础信息

开发商:深圳粤美投资有限公司(金众地产集团旗下)

总占地:约3.62万㎡

总建面:约19.5万㎡

规定容积率:西区规定容积率约3.45,东区规定容积率约4.86

总可售户数:约810套(西区330套、东区480套)

主力户型:建面约111㎡-174㎡纯居改善4-5房

交通:距地铁2/5号线换乘站赤湾站约200米,临近12号线/15号线(两站换乘,建设中)/24号线(规划中)/28号线(规划中)

项目地址:深圳南山蛇口·招商街道·赤湾三路与港航路交汇处

导航地址:金众云山海公馆

金众云山海公馆营销中心

✅【双湾交汇 城市战略前沿】

作为国家海上丝绸之路的桥头堡,赤湾占据前海湾和蛇口双湾交汇处,是两大中心组团双向奔赴的融合地带,是世界服务贸易重要基地和国际性枢纽港,既可享前海发展利好,亦可享蛇口国际生活配套(信息来源:创新南山官微)

✅【周边教育信息展示】

🔘周边教育信息介绍:社区自带双18班幼儿园、直线距离约280米公办九年一贯制南二外赤湾学校、九年一贯制学校(规划中)、深大附中高中部、北师大南山附校高中新校区(即市第三十高级中学,建设中)

🔘国际教育信息介绍:十二年制的南山中英文学校、SIS太子湾校区、深圳贝赛思国际学校、深圳前海哈罗港人子弟学校、维思顿国际蒙特梭利学院、深美国际学校、深圳曼彻斯通城堡国际学校、科爱赛国际学校

金众云山海售楼处电话:400-870-9186

金众云山海项目最新介绍:售楼处电话:400-870-9186 包含楼盘楼层、房源、售楼处位置、在售户型图丨项目介绍丨详细解答丨_周边配套丨、教育学区配套、商业配套、来电预约享受内部折扣,现场销售一对一对接,以及最新进展等详情欢迎您来电咨询

【周边高端休闲生活配套】

湾区最大歌剧院-约22.2万㎡深圳歌剧院(建设中)

涵盖30余种潮流体育娱乐项目的湄南河体育小镇

深圳顶尖创意产业发生地-蛇口价值工厂

深圳市区内粤港澳自由行指定停靠的游艇会-深圳湾游艇会

✅【蛇口国际海洋城 南山下一个增长极】

蛇口国际海洋城--海洋科技、海洋文化、港口经济、邮轮经济产业聚集地。赤湾作为“蛇口国际海洋城”三大主要承载区之一,与太子湾片区、蛇口片区共同融入深圳“大空港-前海-蛇口”西部海洋科技创新走廊,定位为“赤湾海洋科技创新区”,探索建设海洋科技园、赤湾海洋风情小镇,创新布局海洋新能源、海洋新材料、极地开发等海洋潜力产业,培育孵化一批海洋创新型企业

户型鉴赏

免责声明:

本文章文字、数据和图片皆来源网络,如有侵权请告知,数据图片仅供参考,不作为要约或承诺。相关宣传内容不排除因政府相关规划、规定等原因而发生变化。版权归原作者所有!!如有侵权,请联系我们,我们将第一时间处理!

学习时间

据中原地产数据,央行“四箭齐发”助力楼市后首个周末(5月18-19日),北京二手房日均成交再次突破1000套,其中5月18日成交超900套,5月19日成交超1100套,周末两天总成交超2000套,基本达到了2024年小阳春的热度。此外,部分新房项目成交也出现了升温的迹象。

上海方面,记者获悉,发布楼市新政后首个周末,上海二手房中介门店的新增客户及带看量出现大幅增长,多个新房项目售楼的意向买家到访量明显增加。而广州不少售楼处意向买家的来访量,也出现增长。

财联社5月17日讯,中国人民银行发布关于调整商业性个人住房贷款利率政策的通知。其中提到,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。

中国人民银行各省级分行按照因城施策原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势及当地政府调控要求,自主确定是否设定辖区内各城市商业性个人住房贷款利率下限及下限水平(如有)。

银行业金融机构应根据各省级市场利率定价自律机制确定的利率下限(如有),结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体利率水平。

再看深圳,深圳中原地产统计,上周末两天(5月18-19日),深圳新房成交环比上周末上涨90%,二手成交环比上涨60%。

另据深圳本土最大中介机构乐有家统计,周末两天其深圳门店二手看房量较今年以来周末平均水平上涨127%,成为2018年以来的最高点,超越2020年二季度的历史高峰期;门店二手成交量较今年以来周末平均水平上涨117%,5月19日单日成交量创下2021年2月以来的最高点。

“此次政策是监管层面发布的组合拳,表明了监管层支持楼市的决心,其力度之大超过2008年,对市场信心的提振也是此前地方出台的政策无法相比的。因此,可以看到政策出台后,买家入市意愿明显增强,市场成交大幅度提高。”深圳中原研究中心分析师向记者表示。

而在杭州,杭州贝壳研究院监测信息显示,新政后首日二手房咨询量较4月份日均增长54%。新房市场,58安居客数据显示,新政后首日线上新房找房热度较上一日上涨149%。

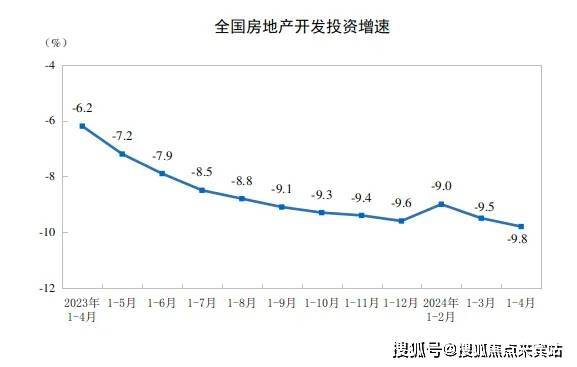

财联社5月17日电,国家统计局数据显示,1—4月份,全国房地产开发投资30928亿元,同比下降9.8%;其中,住宅投资23392亿元,下降10.5%。1—4月份,房地产开发企业房屋施工面积687544万平方米,同比下降10.8%。其中,住宅施工面积480647万平方米,下降11.4%。房屋新开工面积23510万平方米,下降24.6%。其中,住宅新开工面积17006万平方米,下降25.6%。房屋竣工面积18860万平方米,下降20.4%。其中,住宅竣工面积13746万平方米,下降21.0%。

“杭州现在的首付和二套的利率是3.75%和3.95%,首付比例目前还是20%,但是很快就会调整的,具体时间不太好说要等通知。但是如果你不着急就再等一等,很快的。”杭州某股份制银行的贷款人士表示。

对于各线城市的节奏不同,诸葛数据研究中心首席分析师王小嫱认为,一线城市存量房贷加点较高,新发利率的下调可能会涉及到存量房贷客户的心理落差,因此一线城市房贷利率下限调整还需充分考量。

中指研究院市场研究总监陈文静则指出,新政出台后,三四线城市及普通二线城市望优先进行政策调整,但预计接下来大部分城市首付比例将降至15%、20%。

易居研究院智库中心总监严跃进还指出,各城市速度不一,也有优化完善政策的缘故。“不久前,北京优化调整了住房限购政策,南京出台买房落户并在近期下调过贷款利率,因此这些城市也要系统的颁布政策,落地更加全面,未来肯定还是会调整落地的。”

5月17日出台的一揽子房地产支撑政策主要分成两类:一类是降低全国层面个人住房贷款最低首付比例、取消全国层面个人住房贷款利率政策下限、下调住房公积金贷款利率的需求端政策;另一类是推出3000亿元保障性住房再贷款用于支持地方收购已建成未出售商品房的供给端政策。

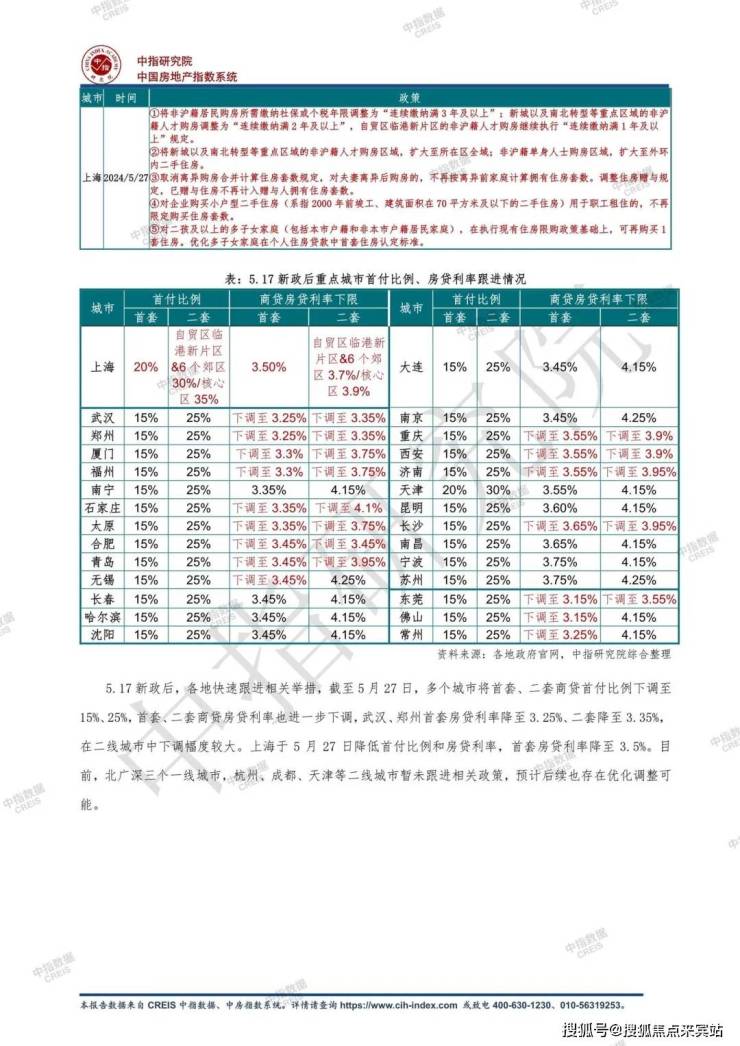

刺激需求的第一个政策是降首付比例。在本次政策出台之前,除北上广深等8个城市外,其他城市均已选择执行20%、30%的全国底线首套、二套住房首付比例;本次进一步下调5个百分点的首付比例,将首套、二套房最大杠杆比例由此前的5倍、3.3倍提升到了6.7倍、4倍。

尽管杠杆空间比此前更大,但最终是否选择加杠杆,取决于居民部门对于房价的预期。根据央行的《城镇储户问卷调查报告》,2021年7月开始,居民部门预期房价下跌的占比持续走高,由2021年6月的10%提升至了2024年3月的22%,房价预期可能在2021年就出现了反转。我们认为,在预期上行阶段,首付比例对购房行为的约束类似于拉绳子,居民部门加杠杆意愿较强,首付比例对购房需求有实质性约束,边际放松可以使更多的购房需求得到释放;而在预期下行阶段,居民部门对杠杆的使用原本就较为谨慎,首付比例下调的效果可能还取决于居民预期的变化。

刺激需求的第二个政策是取消房贷利率下限。央行在2023年1月允许房价连续三个月同环比下跌的城市,自主决定首套贷利率下限,截至今年3月末,全国343 个城市(地级及以上)中,已经有75 个下调了首套房贷利率下限,64个取消了下限,本次在全国层面取消房贷利率下限的边际改变可能需要进一步观察。

需求端政策,无论是首付比例的下调、房贷利率下限的取消、公积金贷款利率的下降,还是限购政策的放松,能够起到的作用主要都是让受到限制的住房需求被更好地释放。住房需求的决定性因素是人口、城镇化、人均住房面积、自然折旧等因素,其变化是一个缓慢的过程。

而供给端的“地产收储”政策,我们认为主要出发点是“保障房建设”。

一方面,根据何立峰副总理在全国切实做好保交房工作视频会议上的讲话,“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”,即收储的根本目的是用作保障性住房,要求是根据筹建保障性住房的需要来确定收储规模。

如果“政府收储存量房”的出发点是“保障房建设”,那么收储的资金压力可能并不大。按照 “十四五”期间全国计划筹建保障性住房近900万套、年均约180万套、单套面积不超过70平方米来计算,如果全部通过收储来筹集房源,每年大约需要1.3万亿元(2024年1-4月新建住宅销售均价约为9978元/平方米)。

如果以目前新房均价7折收购,完成“十四五”期间保障性住房筹建计划所需的资金将下降至每年8800亿元左右,租金收益率将由当前的2.2%提升至3.1%,高于当前10年期地方债收益率2.5%,也略高于央行在《关于开展租赁住房贷款支持计划试点有关事宜的通知》中规定的租赁住房购房贷款利率上限3%。

本次地产收储政策中,央行明确要求收购后需迅速配售或配租,这也是站在保障性住房经营的角度,减少空置期,提高保障性住房的运营效率。地产收储的推进有助于缓解一部分房企的现金流压力,但在“迅速配售或配租”的要求之下,对住房的供需缺口的影响可能仍有待观察。

另一方面,央行也强调了在地产收储作保障房的过程中,地方政府、工薪群众、房企、银行自愿参与。在自愿参与的前提下,推进的节奏可能存在不确定性。2023年2月,央行创设了租赁住房贷款支持计划,但截至2024年3月末,1000亿元总额度仅使用了20亿元,推进速度相对较慢。本次政策中,央行决定将租赁住房贷款支持计划并入保障性住房再贷款,即额度由此前的1000亿元提升到了当前的3000亿元,实际新增为2000亿元。

新政落地后购房者热情提升 需关注银行息差压力

房地产新政落地后,激起了此前处在观望中的购房者热情,但大部分来了解情况的仍是刚需人群。上海某房产经纪人对财联社记者表示,今年以来购房者的热情一直不高,在新政落地后前来咨询的人流量上升,但态度还比较谨慎。

“一线城市本身需求量是有的,未来一方面看本次金融政策组合拳多大程度上会在上海落地;另一方面关注原有的限制性政策是否会继续定向宽松。政策都是灵活的,就看希望以什么力度来实施。具体实施的时间点可能比三四线城市晚一点,比如一两周内。” 镜鉴咨询创始人张宏伟表示。

“目前,限制杠杆的必要性已经下降了。因为,当前面临的是信贷需求疲弱,加杠杆动力减弱,这导致金融加速器效应退化,这也是信贷紧缩、提货紧缩的罪魁祸首,迫切需求修复杠杆动力,首当其冲的就是降低首付比例。” 广东省住房政策研究中心首席研究员李宇嘉对财联社记者表示。

银行方面,杭州某贷款人士表示,在政策落地后不少人前来询问银行房贷的相关信息,但大部分人最关心的是首付比例。“利率方面问的也比较多,毕竟长期大笔金额贷款,下调一点也能节省很多。”

不过,对于降低最低首付比例要求后银行的资产表现,市场有些许担忧。惠誉评级表示,银行盈利能力受影响或更为明显。取消最低房贷利率下限和下调个人住房公积金贷款利率将进一步压缩银行 2024 年的净息差。此外,贷款需求萎靡、贷款市场报价利率(LPR)下调、房贷重新定价、以及金融机构持续支持实体经济的要求也会为银行带来进一步压力。

中信证券首席经济学家明明表示,在此背景下,未来降息仍有空间。“监管要求发挥贷款市场报价利率改革作用,未来受息差压力影响,商业银行或继续下调存款利率,而低通胀引起的高实际利率环境下,年内LPR报价下调仍可期待,时点上可能略靠后。”

一、房地产开发投资完成情况

1—4月份,全国房地产开发投资30928亿元,同比下降9.8%(按可比口径计算,详见附注6);其中,住宅投资23392亿元,下降10.5%。

1—4月份,房地产开发企业房屋施工面积687544万平方米,同比下降10.8%。其中,住宅施工面积480647万平方米,下降11.4%。房屋新开工面积23510万平方米,下降24.6%。其中,住宅新开工面积17006万平方米,下降25.6%。房屋竣工面积18860万平方米,下降20.4%。其中,住宅竣工面积13746万平方米,下降21.0%。

二、新建商品房销售和待售情况

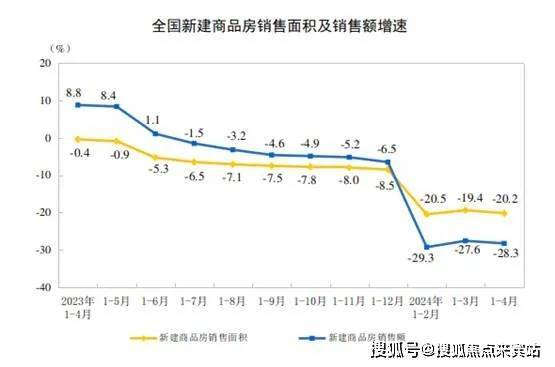

1—4月份,新建商品房销售面积29252万平方米,同比下降20.2%,其中住宅销售面积下降23.8%。新建商品房销售额28067亿元,下降28.3%,其中住宅销售额下降31.1%。

4月末,商品房待售面积74553万平方米,同比增长15.7%。其中,住宅待售面积增长24.5%。

三、房地产开发企业到位资金情况

1—4月份,房地产开发企业到位资金34036亿元,同比下降24.9%。其中,国内贷款5583亿元,下降10.1%;利用外资9亿元,下降46.7%;自筹资金11736亿元,下降10.1%;定金及预收款10002亿元,下降37.2%;个人按揭贷款4953亿元,下降39.7%。

多位受访分析师认为,整体来看,目前政策带来的市场影响正在发酵中,待多地落实首付比例以及房贷利率下调政策后,市场热度还将进一步提升。

“一系列房地产政策表明,高层政策转向的态度明确,持续放松将是大趋势,基本面压力越大的城市,放松力度亦会加大。”中泰证券证券分析师认为。

华西证券分析师表示,当下房地产政策自上而下均处在持续宽松阶段,随着重磅利好政策的放出,房地产市场有望迎来复苏。

新政后首周末多城楼市显著升温 市场期待降低首付比等政策落地 (cls.cn)

国家统计局:1—4月份全国房地产开发投资30928亿元 同比下降9.8% (cls.cn)

“517”楼市新政首周:二三线城市接力落地 一线城市暂“按兵不动” 银行息差压力加大 (cls.cn)

从政策的出发点来理解地产收储 (cls.cn)

The above information related to the real estate is for reference only. All graphic and textual materials and explanations shall be subject to the final approval and the purchase and sale contract signed by both parties on the site of the real estate; If the content of this picture or text unintentionally infringes on the rights of a certain party, please contact us and we will handle it promptly.

新中国成立至1993年及以前,我国主要实行住房实物分配、福利分房制度,1994年之后,我国保障性住房整体上可分为购置型和租赁型两大大类,购置型型保障房主要包括经济适用房、两限房、共有产权房、棚改住房,租赁型保障房主要包括廉租房、公租房和保障性租赁住房。

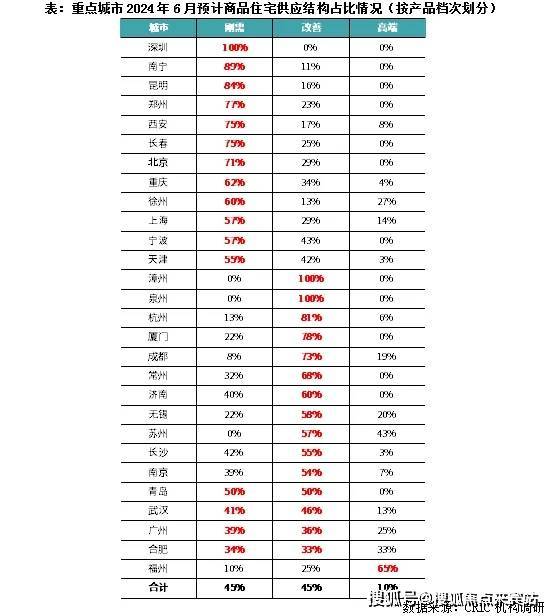

分城市来看,(1)深圳、南宁、昆明、郑州、西安、长春、北京、重庆、徐州等城市刚需产品供应占比都在60%以上,事实上南宁、昆明、郑州、长春、重庆、徐州等二三线城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)而漳州、泉州、杭州、厦门、成都“以销定产”,依旧以改善作为供应主力,占比均在7成以上。(3)青岛、武汉、广州、合肥刚需、改善占比“不分伯仲”,基本都在3-5成左右。(5)福州高端产品占比显著上升,达到65%。

近年来,大城市“住房难、住房贵”的问题日益突出,“十四五规划”提出“以人口流入多、房价高的城市为重点,扩大保障性租赁住房供给,着力解决困难群体和新市民住房问题”。2021年7月,国务院发布了《关于加快发展保障性租赁住房的意见》,明确保障性租赁住房基础制度和支持政策,并首次明确了今后我国的保障性住房体系以公租房、保障性租赁住房和共有产权房为主体。

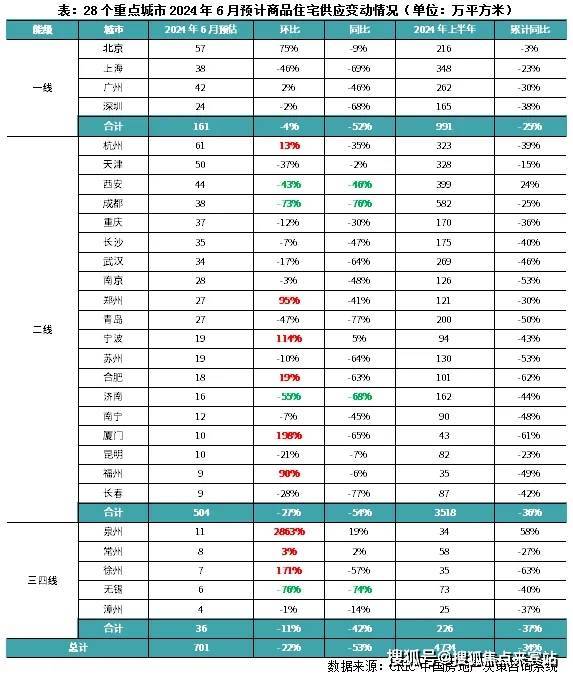

(1)阶段性放量的郑州、宁波、厦门、福州、泉州、徐州等,因上月基数较低,本月环比“翻番”。(2)杭州、合肥、常州等本月供应小幅修复,环比涨幅2成以内,同比持降,整体供应仍处阶段性低位。(3)前期热点城市西安、成都,低迷型城市济南、无锡等本月供应阶段性回调,同环比跌幅均在4成以上。(4)多数城市供应仍显低迷,保持同环比齐降,累计同比降幅在3-5成之间。

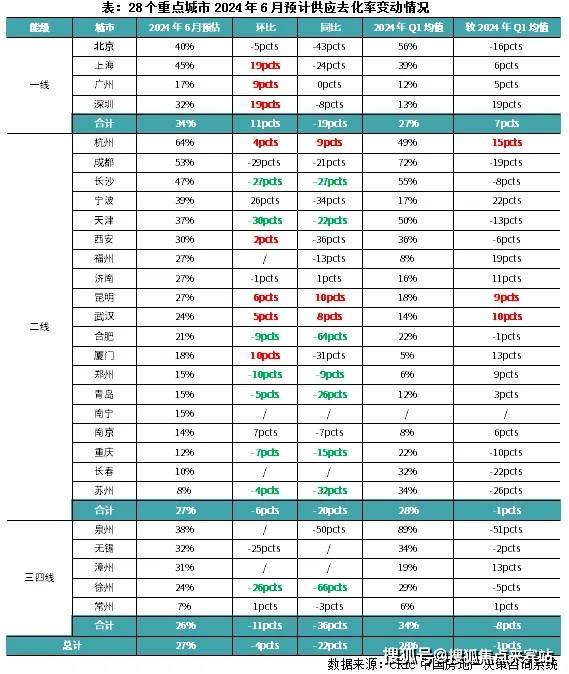

第一类以上海、广州、深圳、杭州、西安等核心一二线城市,受短期利好新政影响,去化率或将环比持增。譬如上海,非沪籍社保“5改3”,外围区域降至1-2年,单身非沪籍由只能买外环外改为可买外环外新房和全域二手房,放宽多子女家庭、离婚、赠与、企业限购,同时最低首付比例由首套30%、二套50%分别降为20%、35%,房贷利率下限由首套LPR-10BP、二套LPR+30BP降为首套LPR-45BP、二套LPR-5BP。上海527新政后,市场上来访量与认购量均有明显增加,原来就符合资格的客户进场加速,案场逼定犹豫客户的难度降低,新政后开盘项目选房弃号率降低。二手房更是出现激增,6月首个周末成交套数达二季度以来高点。

第二类为武汉、宁波、厦门、福州、漳州、泉州等或因供应放量或供给结构持续优化,市场热,度有望低位复苏。以武汉为例,6月预计有17个项目开盘共计2594套,二环内多个纯新盘入市将一定程度上带动新房热度上升,叠加前期的各项政策利好,预计6月新房市场能延续弱复苏走势,整体市场价格也因主城区成交占比拉升而结构性上涨。厦门、福州、漳州、泉州6月均加强了主城区改善/高端产品的供应,或将推动市场成交热度回升。

第三类为刚需主导型城市,诸如天津、青岛、郑州、重庆等,虽然整体推盘仍以刚需产品为主,但因二手房低价分流影响,去化率或将延续同环比齐跌。对于这类城市而言,主要依托刚需购买力驱动,当前市场下行环境下,刚需客户购买力降级严重,二手房因总价低、选择面宽而备受刚需客群青睐,据CRIC监测数据,四城2024年以来二手房成交占比持增,前5月二手房成交占比均在50%以上,对于新房市场而言,除非房企能加强营销力度,以低总价、低首付招揽客户,否则整体成交实则难有亮眼表现。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。