深圳大中华环球金融中心详情_深圳大中华环球金融中心欢迎您_首页网站楼盘详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

深圳大中华环球金融中心开发商:400-816-5020

大中华环球金融中心售楼处电话☎:400-816-5020【已认证】

在售户型图丨项目介绍丨最新房源丨周边配套丨详细解答〢

大中华环球金融中心◆开发商营销中心诚挚邀请,一键预约,尊享内部独家折扣!匠心独运的精品项目,恭候您的品鉴与选择。

大中华环球金融中心售楼处电话☎:400-816-5020✅

大中华环球金融中心营销中心电话☎:400-816-5020✅

大中华环球金融中心什么时候交楼?属于那个商圈?

答:大中华环球金融中心的交房日期是2022年5月31日。它位于深圳罗湖口岸,属于罗湖商圈。

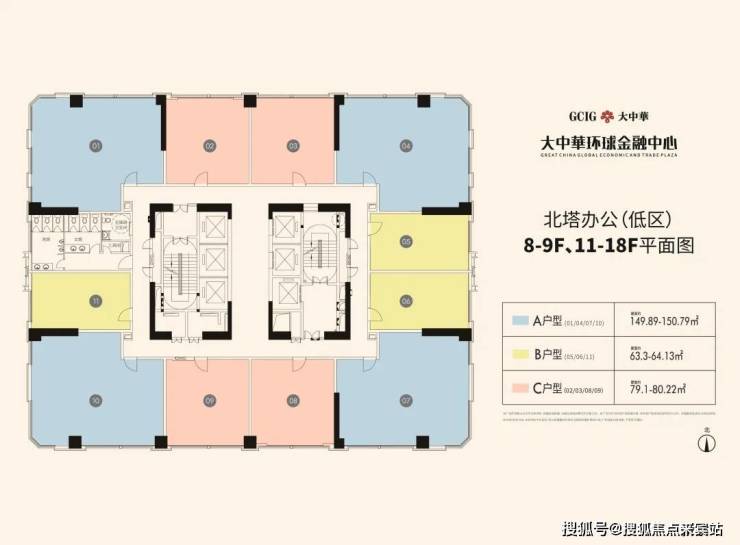

大中华环球金融中心涵盖甲级写字楼、万豪酒店、万豪服务式公寓、国际商业MALL等多元业态,是一个口岸综合体深港准现房资产。该项目地理位置优越,拥有便利的交通网络,与罗湖首家万豪酒店签订入驻协议,汇聚国际商务精英,业主可共享顶级商务圈层。同时,项目周边有华润万象城、国贸、东门三大商圈集聚,繁华就在脚下。

「大中华环球金融中心」

建面约63-150㎡ 灵动LOFT

建面约71-142㎡总裁公寓

北部都会,双城C位,口岸现房

【大中华环球金融中心】位于超级轨道综合枢纽深圳站旁,是城市CBD缔造者—大中华集团继福田CBD首个商务地标“大中华国际交易广场”,及深南大道新地标“大中华国际金融中心”之后,于深港门户第一站匠心打造的第三代国际商务综合体。

项目占地约1万㎡,总建面约17.5万㎡,是融合超甲级写字楼、万豪酒店、万豪服务式公寓、高端综合商业为一体的深港口岸商住物业。

【开发商】大中华国际集团有限公司

【项目总占地】约10087.08㎡

【项目总建面】约174892.13㎡

【在售产品】约71-142㎡万豪服务式公寓、约63-150㎡灵动LOFT。

【车位数】645个

【售楼处】400-816-5020

【物业管理费】8元/㎡/月

【梯户比】公寓4梯10户/12户、办公3梯11户

【套数】公寓216套,办公110套

【层高】公寓3.4米,办公4.2米

【公寓设施】大部分公寓产品通燃气,带阳台

【地铁交通】1号线罗湖站地铁直连,9号线人民南站在旁,17号线规划中

【空中交通】写字楼设置直升机停机坪,15分钟通达全城,30分钟通达大湾区主要城市

北部都会 双城C位

香港特区行政长官林郑月娥,于《2021年香港施政报告》中提出,香港将元朗及北区占地约300平方公里的土地,对标“维港都会区”建设为人口约250万人宜居、宜业、宜游的“北部都会区”,实现真正意义上的港深融合。其规划的“双城三圈”,其中“双城”是香港和深圳,“三圈”即由西至东分别为深圳湾优质发展圈、港深紧密互动圈、大鹏湾/印洲塘生态康乐旅游圈。

罗湖口岸作为港深融合桥头堡,同时位于“港深紧密互动圈”中心,【大中华环球金融中心】当之无愧的双城C位

港深融合经济枢纽 口岸经济历史新机遇

“十四五规划”中,港深口岸经济带,纳入国家及广东省大湾区建设2020年重点工作,罗湖口岸经济带是全市港深口岸经济带的先行启动区和核心区,同时‘双区’政策出台,港深合作迈入新的历史阶段,未来将投入超2000亿资金建设,片区价值势必腾飞在即。

口岸超级综合交通枢纽,世界级商务效率

【大中华环球金融中心】紧贴罗湖口岸超级综合轨道交通枢纽,枢纽集铁路、城际、城轨、地铁、口岸于一体,搭配大中华环球金融中心停机坪,实现港深双城半小时生活圈,大湾区2小时商务圈。无缝连接香港商流、客流、人才、资本,多重利好叠加于此,实现片区腾飞。

裙楼集中商业,高端商圈聚集

【大中华环球金融中心】自带约3.8万㎡高端商业,为您提供一站式购物便捷体验。同时项目周边华润万象城、国贸、东门、蔡屋围四大商圈集聚,繁华就在脚下

万豪酒店,奢享顶级配套

【大中华环球金融中心】与罗湖首家万豪酒店签订入驻协议,汇聚国际商务精英,业主共享顶级商务圈层,塔尖生活璀璨荟萃,精彩时刻上映

大师匠心力作,云端高定奢活

【大中华环球金融中心】由世界最大的建筑规划设计公司CRTKL进行建筑设计,并与国际顶级设计大师梁志天牵手合作,共筑港深封面。

CRKTL代表作品:联想全球总部(北京)园区,北京长安w酒店,中国电影博物馆,上海科技馆等。

梁志天大师代表作品:深圳湾 1 号、香港沙田凯悦酒店、迪拜棕榈岛亚特兰蒂斯度假酒店元餐厅、澳门瑞吉酒吧、香港W酒店星宴中餐厅等

第一太平,五星级酒店式金牌管家服务

【大中华环球金融中心】第一太平物业,为业主提供五星级酒店式金牌管家服务。业主可享私人管家定制服务、宠物托管服务、24小时紧急服务等

“一半山水 一半城”,俯瞰双城

【大中华环球金融中心】独览口岸山河景观,俯瞰香港米铺湿地,360度环幕视野,双城山河尽收眼底,城市天际收藏于心。

1、地产政策影响及市场反应

- 北京:4月30号和5月1号放松限购政策,郊区带看量显著增加,第一周增加约15%,第二周上升25%至27%。政策旨在引导中心城区购买力向郊区转移,但短期内成交量未显著上涨,日间成交维持在460套到510套之间。

- 上海:主城区挂牌量约51000套,量价平衡线在41000到42000套之间,存在8000到9000套差距。五月初期宣布大规模拆迁计划,预计下半年将释放新的购房需求。

- 深圳:政策放松意在向周边城市如中山、珠海、东莞等释放购买力。

- 广州:政策出台后,这些城市的客户主要是置换型,需要外部购买力支撑。

- 杭州:松绑限购后,新房带看量提升170%到190%,成交提升约20%,未达预期的35%到45%。

- 成都:解除限购政策主要针对二环内主城区二手房,当前库存量约18万套,价格较二线城市跌幅较小,仅下跌约15%。

- 西安:放松限购后,来自周边城市如宝鸡、临潼的看房团增多,成交上升13%到17%,但开发商未提供足够优惠,郊区房产吸引力不足。

一线城市如上海、深圳不太可能完全放开限购,因为主城区库存已接近正常水平,风险主要来自郊区。政府收储未售出房产作为保障房,主要针对郊区房产,尤其是之前大跃进时期规划的高新区、经济开发区等。

2、地产市场供需分析

- 新房市场存在大量库存,尤其是郊区,需要外部购买力支撑。

- 二手房市场面临压力,房东可能因政策变动撤牌或大幅调整价格。

- 空置率方面,北京、上海约30%,广州约20%,二线城市如西安、成都在17%到19%之间,宁波等地区高达45%。

Q&A:

Q1: 未来房贷政策的执行和调整方向是什么?

A1: 未来房贷政策的执行将面临地方银行执行力度的问题。目前,有60%的受访者认为当前高于3.4%的利率仍然过高,特别是在还款初期,主要还的是利息。接下来,是否会出现优先偿还本金的续费结构变化,是一个挑战。目前75%的还款结构是还息费,而60%的受访者表示可以接受等额本金的还款方式。政策调整的方向可能会关注这些方面。

Q2: 存量房贷是否会有调整,以及未来商贷利率的预期范围?

A2: 存量房贷的调整是有可能的,因为当前的息费越来越低。如果只针对新批贷款有降幅,存量房贷可能会有提前还款的动作。政策上,虽然取消了贷款下限,但存量房贷的调整权已经交给了各个银行自行决定。对于像北京这样的城市,未来新的购房者可以接受的商贷利率范围可能在2.7%到3.1%之间,这个范围能够刺激购房需求。

Q3: 杭州二手房市场的现状和业主的预期是什么?

A3: 杭州的二手房市场目前有业主撤牌的现象,尤其是在钱江世纪城和奥体板块,这些板块近两年的砍价幅度较大。业主们在政策出台后选择撤牌,累计撤牌数量达到约500套。业主们预期未来房价可能会有小幅度反弹,因此选择先撤牌,等价格上涨后再挂出来。他们不直接调高挂牌价,是因为担心房源价格多次变动后,经纪人会认为其不稳定,不愿意操作。

Q4: 一线城市的房地产市场政策是否会完全放开,特别是核心区域?

A4: 一线城市,包括北京和上海,可能不需要完全放开房地产市场政策。目前,北京的量价平衡线差值在8000到9000套之间,上海的差值在9000到10000套之间。随着下半年拆迁活动的进行,预计到年底前,北京和上海的主城区库存将回到正常水平。目前的风险主要来自郊区。北京和上海的主城区不太可能放开政策,而是希望通过疏导购买力到郊区来缓解压力。

Q5: 深圳的房地产市场现状和未来的库存平衡点是多少?

A5: 深圳的房地产市场目前存在较大的库存压力。深圳的库存平衡点大约在5万套左右,而目前真实的库存量在13.8到14.2万套之间。这意味着深圳需要消耗约8万套房才能达到库存平衡点。这表明深圳的房地产市场还有较大的调整空间。

Q6: 深圳房价是否会下跌,以及5月17号政策对周边城市的影响是什么?

A6: 深圳房价不一定会下跌。5月17号的政策可能会影响深圳周边的小兄弟城市,如佛山、东莞、中山、惠州、珠海等,因为这些城市可能起到吸引中产购买力的作用。深圳和广州真正想要的是下位线的中产购买力,但这些中产购买力之前被周边城市的房子所牵制。因此,库存消耗量是现存量的两倍多,达到平衡点的两倍多。

Q7: 广州和深圳如何吸引一线城市的中产阶级?

A7: 广州和深圳现在需要统一战线,吸引一线城市的中产阶级。之前不动的原因是因为这些中产阶级在低位线城市的房子没人接。5月17号政策出台后,可能会有很多在当地工作的购房者陆续进入接盘,解套。至于选择广州还是深圳,将取决于两边哪边给的优惠力度更大。5月17号政策在南方最南边的两个一线城市,将看谁先落地。

Q8: 政府收储未卖出的房子作为保障房的看法?

A8: 政府收储未卖出的房子作为保障房,供给不变,但消化了一部分刚需需求。这可能会导致对保障房刚需的需求减少,但供给不变,从而对后面刚需房的价格产生更大压力。政府收储的第一批房子主要是郊区,尤其是之前大跃进规划的那一批,如高新区、经济开发区、新区的房子。

Q9: 政府收储的保障房未来是否会流向市场?

A9: 政府收储的保障房未来有可能会流向市场,但具体时间待定。政府并没有说一定长时间全部都放在手上。之前北京、上海在09年也进行过类似操作,后来陆续通过第三方经济机构渠道向市场释放了这些房子,且释放时不限购不限贷。

Q10: 新房在当前市场环境下的竞争力如何?

A10: 新房在当前市场环境下,要想卖得优于二手房,需要提供与二手房完全不同的优质品质。小型开发商已经意识到这一点,开始对房子本身进行赋能,如增加恒温恒湿、空气净化、空气加湿等功能,以及全屋智能解决方案。目前,小开发商的品质已经可以达标,但国字号开发商在一些主力城市的存量项目上,由于拿地成本高,品质质量可能不是特别好。

Q11: 新房市场中,普通民宅的占比以及二手房降价对其去化的影响?

A11: 在新房市场中,普通民宅的占比大约在45%到55%之间。二手房降价可能会影响新房的去化。但如果新房的品质较好,且没有降价,那么其去化情况可能会更好。目前,能够卖得比较好的新盘无一例外都是品质较好的。

Q12: 改善型需求在新房市场中的表现如何?

A12: 改善型需求在新房市场中仍然存在,尤其是金字塔尖的一波人群。但这种需求除了对房子本身的品质有要求外,还对位置有要求,如如果有杭州绝不选宁波,如果有广州绝对不选佛山。此外,目前二手房市场中,毛坯房的成交比例也是一个值得关注的问题。

Q13: 当前中国各城市空置率情况如何?

A13: 北京和上海的空置率大约在30%左右,广州和深圳的空置率分别在19%-22%和23%左右。二线城市如西安和成都的空置率在17%-19%之间,而天津等北方二线城市的空置率则在25%-30%之间。华东地区的二线城市和三线城市空置率在35%-38%,宁波的空置率不低于45%。武汉的空置率约为36%,南昌为29%,长沙为27%。东莞和佛山的空置率在37%-40%之间。空置率的高低反映了市场上未被占用的房产比例,高空置率可能意味着较大的房价压力。

Q14: 各城市二手房成交中毛坯房的比例是多少?

A14: 北京二手房成交中毛坯房的比例仅为1%-2%,上海为2%-30%,广州和深圳基本上不太可能存在毛坯房,比例在1%-2%之间。二线城市的毛坯房比例在7%-10%,江浙地区毛坯房占比在13%-16%,华中地区毛坯房比例约为13%,东莞、佛山的毛坯房比例约为9%,西南地区的毛坯房比例在11%-12%。毛坯房比例高的城市可能面临更大的房价压力,因为还有大量待消化的房产。

Q15: 5月17日降低首付比例政策的效果如何?

A15: 降低首付比例的政策可能对小部分刚需购房者有影响,但对于置换需求的购房者来说,首付比例的降低并没有太大吸引力。关键点在于贷款利率的调整,尤其是按揭利率的降低。国家已经明确表示贷款利率下限降低,这意味着无论是新增还是存量贷款都可以享受更低的利率。然而,具体的执行情况将取决于各银行总行的决策,包括按揭利率的结构调整。市场对这些金融政策的细节非常关注,因为它们直接影响到购房者的贷款成本。

Q16: 毛坯房与非毛坯房之间的价格差异如何?

A16: 在山东潍坊,毛坯与非毛坯房之间的价格差异约为1500元;济宁地区的价格差异在1000元左右;河南北部的价格差异在800到900元之间;河南南部地区的价格差异在700到1000元之间。这些数据表明,毛坯房与非毛坯房之间的价格差异因地区而异,但普遍存在一定的差价。

Q17: 政府收储对房价企稳的影响及二手房与新房的价格差异

A17: 政府收储初期主要针对外围区域,对房价企稳的帮助可能不明显。主城区的收储由于存量较少,难以形成大规模收储,且沟通成本较大。目前,主城区二手房价格普遍比新房便宜10%至20%,新房与二手房价格倒挂现象普遍存在。

Q18: 政府收储的考虑因素及以旧换新政策的影响

A18: 政府在收储时会考虑风险问题,优先收储那些价格已降至与二手房相近、且有较大库存的项目。收储后的房子将变成存量房,通过中介机构或机构销售,形成二手房市场。目前,政府收储主要针对那些已降价、且与二手房价格接近的项目,而非存在较大溢价空间的新房。

Q19: 后续政策走向及价格变化趋势

A19: 目前的政策已达到历年最低水平,从最上层统一性政策来看,已没有进一步释放的空间。接下来可能的调整主要在各城市的郊区限购政策。关于房贷利率,虽然取消了下限,但具体能降到多少还需看银行和监管部门的执行情况。目前二线城市的挂牌量已达到历史峰值,接下来需关注政府收储的规模和执行情况。

Q20: 政府收储的规模及对市场的影响

A20: 根据压力测试,政府至少需要收储150万套左右才能稳住市场。目前一线和二线城市的库存总量在600万套左右,政府收储的规模和执行力度将对市场产生重要影响。同时,需关注二手房以旧换新的政策走向,以及是否会与新房收储形成综合收储执行。建议投资者关注成都、杭州、南京、西安、天津、宁波、武汉等高库存城市的动态。

Q21: 北京和上海是否会放开户籍准入政策,以及这将如何影响房地产市场?

A21: 目前市场对北京和上海放开户籍准入政策的呼声很高,特别是对于高层次人才和中产阶级。然而,政府是否会采纳这一政策尚不明确。如果放开户籍政策,可能会吸引更多人口流入,从而对房价产生一定影响。具体影响还需观察各区的具体执行情况,如北京的顺义、通州、密云、大兴、房山等区域。

Q22: 一线城市二手房价在未来几年是否有上涨压力,涨幅是否可能超过10%?

A22: 对于北京和上海的主城区(北京四环以内,上海中环外3公里以内),未来几年房价上涨的可能性不大,可能会保持稳定。主要原因是这些区域存在很多老旧小区,可能会被拆迁征收。可以关注上海5月5号到5月10号发布的下半年拆迁工作计划,以了解具体情况。

Q23: 在房价没有上涨预期的情况下,购房需求是否会减弱?

A23: 如果房价没有上涨预期,购房需求可能会减弱,尤其是投资需求。很多投资者在做过股票投资后,表示如果能解套,不会再进入房地产市场。只有纯居住需求的购房者可能会继续购房。

Q24: 降低首套房贷首付比例至15%是否意味着国家隐性承诺房价不会跌超15%?

A24: 这个理解有一定道理。降低首付比例可能意味着国家认为房价下跌空间有限,或者有信心通过政策手段控制房价跌幅。但这还需要结合其他政策来看,如以旧换新政策。购房者可能会认为政府有能力控制房价跌幅在一定范围内。

Q25: 以旧换新政策如何影响房价?

A25: 以旧换新政策可以与降低首付比例政策相结合,形成一种组合拳,以稳定房价。购房者在首付15%后,如果发现房价下跌,可以选择以旧换新,将旧房置换为新房。这样可以有效避免房价大幅下跌的风险。

Q26: 新房和二手房的库存量以及政府收储对价格的影响如何?

A26: 目前二手房的总挂牌量或库存量约为600-620万套。如果政府能收储约25%左右的房源,即150万套左右,可能会对二手房价格产生一定影响。理想的状态下,政府通过收储多出的房源,可以达到量价平衡,稳定房价。

Q27: 二手房一年内的有效成交量大概是多少?

A27: 根据量价平衡线的计算,二手房一年内的有效成交量大概在300-400万套之间。这个成交量加上新房的成交量,可以维持市场的量价平衡。

Q28: 政府需要收储多少套房产才能稳定房价?

A28: 根据与会者和与会者的讨论,如果需要房价稳定,政府可能需要收储大约150万套房产,这样剩下的房产可以由市场消化。与会者补充说,市场的有效需求量可能在200多万套到300万套之间。

Q29: 新房市场目前的库存情况如何?

A29: 目前无法看到全国新房的总库存量。与会者提供了一个数据,即统计局公布的待售商品房面积大约为7.51亿平方米,大约对应750万套房产。与会者认为,如果要稳定房价,至少需要收储200万套。

Q30: 地方政府在房地产市场的政策是否会有超预期的风险?

A30: 尽管地方政府有意多放土地,但开发商们表现得非常冷静,不会盲目拿地。他指出,即使降低首付比例和利率,也不会立即影响市场,可能在中期,即明年或后年,才可能出现主城区房产需求激增,郊区房产挂牌量激增的情况。

Q31: 老旧小区改造和拆迁政策对市场有何影响?

A31: 上海正在执行“应拆尽拆”的政策,主要是通过货币补偿。另外,从5月1号开始,有浙江籍、福建籍、广东籍的民间投资者在杭州收购老旧小区,目的是进行改造和扩大面积以盈利,而非仅仅为了赚取拆迁款。从5月1号到现在,已经有大约三四百套此类成交。

Q32: 3000亿购买已建未售房产对租房市场有何影响?

A32: 这些房产最终可能会进入租房市场,但目前市场已经比较平衡,有足够的房源供出租。他还提到,广州、深圳、上海、杭州正在集中清理长租公寓中的“N加一”现象,即租房打隔断和二房东问题,这可能会影响租房市场的供需关系。同时,新的需求可能会由保障房和公租房来满足。

Q33: 房东价格上调的原因是什么?业主对房价的信心如何?如果买方购买力跟不上,成交是否会放缓?

A33: 房东价格上调的原因主要是2018年到2022年早期入局的投资者在杭州拱墅和钱江世纪城板块的活跃。这些投资客对房价有信心,但自住和置换型的房东相对客观克制。如果买方购买力跟不上,成交可能会放缓。

Q34: 杭州二手房小区的挂牌率是多少?不同城市间的挂牌率水平如何?

A34: 杭州二手房小区的普遍挂牌率在20%到30%之间,部分小区高达55%到60%。一线城市中,10年以后的小区平均挂牌量在9%到13%之间,18年以后的小区平均挂牌量约15%。二线城市如成都,18年以后的挂牌率约20%,10年到18年之间的房子挂牌率约15%。沈阳19年以后的次新小区挂牌率不低于30%,15年到19年之间的小区挂牌率约16%,10年到15年之间的小区挂牌率在7%到9%。

Q35: 西安郊区楼盘的折扣情况如何?转化能上升的计算逻辑是怎样的?

A35: 西安郊区楼盘的折扣在88折到85折之间,全款购买的折扣在七八折到89折之间。转化能上升的逻辑主要看外部新房需求有多少能转化到郊区楼盘上,从而带来的增幅。

Q36: 契税方面未来是否有调降的可能性?

A36: 契税方面的调降可能性主要取决于地方政府。地方政府通常出台的是短期优惠措施,而长期优惠的决策权在上层政府,因此不会有长期的优惠指导意见出现。

Q37: 北京、上海、深圳的挂牌率分别是多少?

A37: 北京新小区的挂牌率约15%,老小区约9%到11%。上海郊区盘挂牌率约15%到16%,组成区约7%到8%。深圳的挂牌率在14%到19%之间,10年以后的小区挂牌率约9%到11%。

Q38: 政策陆续释放后,对房价的影响如何?

A38: 预计各地区主城区在未来1到2年内将率先回到量价平衡状态,而贫困县郊区的库存可能会继续上升。部分库存少的城市,如大连、青岛、济南等,可能在明年率先出现价格上涨。

深圳大中华环球金融中心

营销中心电话:400-816-5020最新优惠详情(开发商线上售楼处电话),含开盘消息、交房时间、楼盘详情、房价、户型、详情、得房率、售楼处地址、首页网站、销售中心、楼盘地址、户型图、交通、备案价、项目配套、营销中心、周边配套等详情咨询。(网上售楼中心|欢迎来电咨询|请提前预约登记看房| 1:1销售专业讲解)

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话400-816-5020

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。